Cenário Macroeconômico

O mês de fevereiro foi marcado por um desempenho misto nos mercados globais. Nos Estados Unidos, as discussões se concentraram nas possíveis transformações que o avanço da inteligência artificial poderá causar na economia, influenciando o desempenho desigual entre os

principais setores da bolsa. Dessa forma, o S&P500 recuou 0,9% no mês, enquanto o Russell2000 (+0,7%) e o Nasdaq (-3,4%) refletiram essa divergência entre os setores. Além disso, episódios isolados no mercado de crédito também levantaram um sinal de alerta em um momento em que os índices se encontram em níveis historicamente elevados. Essas preocupações também levaram a uma reversão da trajetória observada no mercado de juros e moeda. O juro de 10 anos nos EUA fechou 0,29 p.p. (3,94%), atingindo o nível mais baixo desde 2024, enquanto o dólar americano apreciou 0,64% após três meses consecutivos de queda. Essa mudança de tendência nos ativos americanos, por outro lado, não afetou o desempenho de outras regiões. Na Europa, o STOXX600 subiu 3,7% no período.

Na Ásia, o destaque segue para a forte performance do índice sul-coreano (KOSPI +19,5%). Por fim, os mercados emergentes seguiram beneficiados pela realocação de fluxos globais (MSCI EM +5,4%). No lado econômico, as atenções seguem concentradas nos sinais apresentados pela economia americana e em suas implicações para a política monetária. A inflação ao consumidor nos Estados Unidos apresentou alta de 0,2% na comparação mensal, abaixo das expectativas do mercado. Adicionalmente, o bom comportamento do segmento de bens, a contínua desinflação de serviços e as expectativas de inflação ancoradas permitem a manutenção de um viés para cortes adicionais na taxa de juros em 2026.

CENÁRIO GLOBAL

Por outro lado, o timing para a retomada desses cortes parece mais incerto no momento. Afinal, apesar do bom comportamento da inflação, a atividade econômica apresenta um quadro mais nebuloso. O PIB americano deve crescer mais de 2% em 2025 e acelerar para um ritmo de 2,5% em 2026, segundo a mediana do mercado. Nesse cenário, tanto fatores estruturais, como os investimentos em inteligência artificial, quanto fatores mais pontuais, como os efeitos de estímulos fiscais, devem corroborar esse desempenho positivo da economia americana. A incerteza, no entanto, reside no impacto dessas novas tecnologias sobre o mercado de trabalho americano, pois, ao passo que os novos investimentos favorecem o crescimento estrutural, também podem gerar aumento do desemprego em setores mais afetados pelas transformações. As dúvidas em relação à intensidade e ao timing dessas mudanças colocam o Banco Central em modo de espera. Com isso, reforçamos o cenário de dois cortes adicionais na taxa de juros, porém concentrados no segundo semestre do ano. Além das discussões de política monetária nos Estados Unidos, este início de ano tem sido marcado por fortes repercussões no campo geopolítico, com destaque para a operação militar conjunta dos Estados Unidos e de Israel contra o Irã, episódio que novamente ilustra a imprevisibilidade e a política externa agressiva de Donald Trump. Muitos fatores levantam dúvidas sobre a duração do conflito. Haveria interesse americano em prolongar sua participação nesse conflito militar? Existe o objetivo de influenciar de maneira mais significativa no processo de mudança de regime?

O Irã teria capacidade militar para suportar a quantidade de ataques americanos e israelenses? Em suma, o cenário global segue condicionado principalmente aos desdobramentos da economia americana, mas com riscos importantes a serem monitorados à frente. As preocupações geopolíticas e as discussões estruturais na economia americana foram os principais responsáveis pelo aumento da incerteza e pela maior volatilidade dos mercados americanos. Por outro lado, no mês de fevereiro, não houve reversão do fluxo de investimentos em busca de outras geografias, que seguiu beneficiando outras bolsas globais.

CENÁRIO BRASIL

No cenário doméstico, os ativos locais mantiveram a sequência positiva dos últimos meses. O Ibovespa avançou 4,1%, registrando o sétimo mês consecutivo de alta. As taxas de juros locais recuaram no período, com destaque para os vértices mais curtos. A taxa de câmbio, por sua vez, seguiu como uma das moedas com melhor desempenho no período, encerrando o mês abaixo de R$ 5,15. Boa parte desse desempenho positivo continua tendo como principal pano de fundo o fluxo de investimentos globais para mercados emergentes. Os dados compilados pela B3 registraram uma entrada de R$ 15,4 bilhões em fevereiro, acumulando R$ 41,7 bilhões no ano. Do lado econômico, as atenções seguem concentradas no ritmo de desaceleração da atividade e em seus impactos para a política monetária. O resultado do PIB do quarto trimestre reforça o processo de desaceleração em curso, com crescimento de apenas 0,1% na comparação trimestral, segundo trimestre consecutivo com resultado próximo da estabilidade. Com isso, o crescimento em 2025 foi de 2,3%. Apesar de ainda acima do crescimento potencial, o resultado representa uma desaceleração em relação à média dos últimos anos. No entanto, as primeiras informações de 2026 ainda indicam um processo de desaceleração gradual. Além da melhora recente nos dados de confiança, o mercado de trabalho segue resiliente, com a taxa de desemprego em mínimas históricas. Além disso, o efeito dos estímulos fiscais concentrados no início do ano se apresenta como um risco altista para o PIB do primeiro trimestre de 2026. No campo da inflação, as notícias foram desfavoráveis na margem, mas sem alterar o pano de fundo dos últimos meses.

Após uma longa sequência de surpresas baixistas, o IPCA-15 de fevereiro superou as expectativas do mercado ao registrar alta de 0,84% no mês.

Grande parte da surpresa, no entanto, ficou concentrada em itens de maior volatilidade, como passagens aéreas, e, mais importante, não alterou a trajetória de acomodação observada nos últimos meses. Em termos anuais, a inflação desacelerou de 4,5% para 4,1% em fevereiro. Portanto, a combinação de um processo de desaceleração da atividade com um ambiente benigno de inflação permite ao Banco Central iniciar o processo de afrouxamento monetário na próxima decisão. No entanto, os riscos altistas para a atividade no primeiro trimestre e as incertezas em relação aos riscos geopolíticos e seus efeitos sobre o ambiente local devem manter o Banco Central com uma postura mais cautelosa em um primeiro momento. Dessa forma, mantemos nossa expectativa de corte de 0,5 p.p. na reunião de março e uma taxa de juros terminal de 12,50%. No campo político, as atenções se voltam para as eleições de 2026. Embora ainda relativamente distantes, o potencial de alternância de poder torna o tema cada vez mais relevante para os mercados. Do lado do governo, o balanço da atual administração segue negativo. Os índices de reprovação permanecem em patamares historicamente elevados para o governo Lula, e o ambiente econômico mais favorável, com inflação em desaceleração e mercado de trabalho forte, ainda não se mostrou suficiente para uma reversão desse quadro. Do lado da direita, a candidatura de Flávio Bolsonaro ganhou corpo com a melhora recente nas pesquisas, o que o mantém como candidato relevante para as eleições presidenciais e reforça o fator de incerteza quanto ao resultado eleitoral. Isso não elimina necessariamente a possibilidade de alternância de poder, mas reforça a leitura de um caminho mais turbulento até a definição eleitoral. Em suma, os ativos domésticos seguem fortemente influenciados pelo ambiente externo mais favorável para mercados emergentes. Além disso, a maior clareza em relação ao início do processo de flexibilização dos juros trouxe alívio adicional para as taxas de juros locais. No campo político, a disputa eleitoral de 2026 já se consolida como o principal tema de médio prazo, ainda marcada por incertezas quanto ao rumo da oposição e à capacidade do governo de sustentar ganhos de popularidade em um ambiente mais volátil.

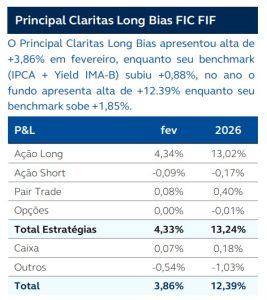

Desempenho mensal por estratégia

Ações

Desempenho mensal e atribuição de performance

O principal destaque positivo do mês foi nossa posição comprada em Copel. Durante o mês a companhia divulgou resultados do 4T25 em linha com o consenso. O EBITDA ajustado apresentou um crescimento de 16% a/a, principalmente devido ao aumento da participação em ativo de transmissão, à redução dos custos gerenciáveis e aos ganhos de modulação do portfólio de geração hidrelétrica. Outro destaque positivo do mês foi nossa posição comprada em Panvel. Durante o período, a companhia realizou seu Investor Day, no qual divulgou o guidance de médio prazo para 2026–2030. A empresa projeta encerrar a década com receita bruta entre R$ 11,5 bilhões e R$ 12 bilhões

(versus aproximadamente R$ 6 bilhões atualmente), margem EBITDA entre 6,7% e 7% (ante 5% hoje) e um total de 950 a 1.000 lojas (comparado às 650 atuais). O anúncio foi bem recebido pelo mercado, reforçando a confiança na capacidade da companhia de entregar crescimento consistente de receita e resultados nos próximos anos.

O principal destaque negativo do mês foi nossa posição comprada em Ecorodovias. Durante o mês, a companhia divulgou os dados de tráfego referentes a janeiro de 2026, que apontaram crescimento de apenas 0,5% na comparação anual, desacelerando em relação ao avanço de 3,9% observado ao longo de 2025. A leitura mais fraca reforçou preocupações quanto ao ritmo de atividade e ao pote

ncial de crescimento de receita no curto prazo, pressionando a percepção do mercado sobre a dinâmica operacional da companhia.

O principal destaque positivo do mês foi nossa posição comprada em Copel. Durante o mês a companhia divulgou resultados do 4T25 em linha com o consenso. O EBITDA ajustado apresentou um crescimento de 16% a/a, principalmente devido ao aumento da participação em ativo de transmissão, à redução dos custos gerenciáveis e aos ganhos de modulação do portfólio de geração hidrelétrica. Outro destaque positivo do mês foi nossa posição em Suzano. A companhia reportou resultado acima das expectativas para o 4T25, com EBITDA 10% acima do consenso, um novo programa de buyback equivalente a 4,6% do float e redução de capex para 2026 frente o montante de 2025. Entretanto, o destaque fica para o call de resultado, onde a empresa comentou de um mercado mais apertado de celulose para o ano, com restrição de oferta por conta da Indonésia, aumentos de preço sendo bem recebidos, estoques na cadeia sob controle e melhora na demanda chinesa. O principal destaque negativo do mês foi nossa posição em Smartfit. A empresa anunciou mudanças em sua estrutura de liderança, com Diogo Corona, que ocupava o cargo de COO há 15 anos, assumindo a posição de CEO, enquanto o fundador Edgard Corona faz a transição para o conselho de administração. Outra mudança relevante foi a saída do CFO André Pezeta, que também será indicado para o conselho, com José Rizzardo assumindo o cargo após atuar na empresa como diretor. Por fim, o fundo de investimento Pátria concluiu a venda de toda a sua participação na companhia por meio de um block trade que movimentou R$ 890 milhões.

O principal destaque positivo do mês foi nossa posição comprada em Copel. Durante o mês a companhia divulgou resultados do 4T25 em linha com o consenso. O EBITDA ajustado apresentou um crescimento de 16% a/a, principalmente devido ao aumento da participação em ativo de transmissão, à redução dos custos gerenciáveis e aos ganhos de modulação do portfólio de geração hidrelétrica. Outro destaque positivo do mês foi nossa posição em Suzano. A companhia reportou resultado acima das expectativas para o 4T25, com EBITDA 10% acima do consenso, um novo programa de buyback equivalente a 4,6% do float e redução de capex para 2026 frente o montante de 2025. Entretanto, o destaque fica para o call de resultado, onde a empresa comentou de um mercado mais apertado de celulose para o ano, com restrição de oferta por conta da Indonésia, aumentos de preço sendo bem recebidos, estoques na cadeia sob controle e melhora na demanda chinesa. O principal destaque negativo do mês foi nossa posição em Smartfit. A empresa anunciou mudanças em sua estrutura de liderança, com Diogo Corona, que ocupava o cargo de COO há 15 anos, assumindo a posição de CEO, enquanto o fundador Edgard Corona faz a transição para o conselho de administração. Outra mudança relevante foi a saída do CFO André Pezeta, que também será indicado para o conselho, com José Rizzardo assumindo o cargo após atuar na empresa como diretor. Por fim, o fundo de investimento Pátria concluiu a venda de toda a sua participação na companhia por meio de um block trade que movimentou R$ 890 milhões.

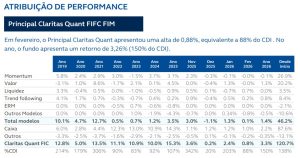

Quantitativa

Desempenho mensal e atribuição de performance

No mês de fevereiro tivemos movimentos bem modestos para as duas principais estratégias do fundo, tanto Momentum quanto Valor subtraíram 0,04% do fundo. Os destaques positivos ficaram com Liquidez (+0,74%) e Tendência (+0,24%), porém as limitações de risco tiveram um custo relevante neste mês e consumiram boa parte destes resultados. No ano, Valor ainda é o destaque, adicionando 1,27% ao fundo e Tendência ocupa a segunda posição (+0,77%). O fundo iniciou março com uma alocação líquida estável em 7,9%, mas, em termos de exposição bruta, tivemos uma relevante redução, passando de 92,2% para 82,1%.

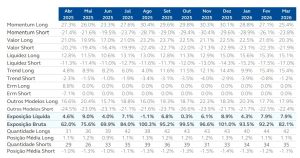

Atribuição de performance e exposição

Crédito privado

Desempenho mensal

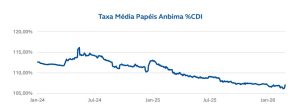

Em fevereiro ainda tivemos um volume de emissões de crédito no mercado primário abaixo de dezembro por questões de sazonalidade, tanto para os títulos “tradicionais” quanto isentos. Quando comparamos com o mês de fevereiro de 2025 e 2024, esse ano está mais fraco. O estoque de ofertas em andamento voltou a subir após cair por quatro meses seguidos, ainda se situando em um patamar elevado. As novas emissões tiveram um perfil parecido com os últimos meses (em termos de taxas e prazos). Já em relação ao mercado secundário, observou-se um volume reduzido de negociações, influenciado tanto pelo mês mais curto quanto pelo ambiente de maior cautela diante do processo de reestruturação dos passivos da Raízen. Depois de um mês de forte resgate na indústria em dezembro, os fundos de crédito privado voltaram a

apresentar captação positiva em janeiro e fevereiro. Já os spreads das debêntures tradicionais seguem, de forma agregada, em patamar estável. Destaque negativo do mês para Kora Saúde, CSN e Hapvida, enquanto positivos foram Madero, Tupy e Movida. No mês, o fundo foi negativamente impactado, principalmente, pela abertura de spread da CSN. Em contrapartida, o desempenho foi parcialmente compensado pelo fechamento de spreads da Movida. A estratégia segue a mesma, com maior seletividade de alocação, priorizando setores defensivos, evitar papéis de prazo muito longo e maior posição de caixa. Em paralelo, continuaremos desinvestindo de empresas que continuam apresentando níveis mais elevados de alavancagem e/ou dificuldade de redução do endividamento, caso haja liquidez no mercado secundário.

Data base: 27/02/2026

Data base: 27/02/2025

No mês o fundo performou em linha com o CDI, sem grandes destaques positivos ou negativos. A estratégia segue sendo alocar com maior seletividade, priorizar setores defensivos, evitando papéis de prazo muito longo e maior posição de caixa. Seguiremos evitando empresas que continuam apresentando níveis mais elevados de alavancagem e/ou dificuldade de redução do endividamento.

Alocação de ativos

Desempenho mensal

O mês de fevereiro foi marcado pela continuidade da rotação dos portfólios globais, refletindo ajustes nas alocações diante de um cenário internacional ainda desafiador. No campo geopolítico, o mês voltou a ser dominado por eventos relevantes. A Suprema Corte dos Estados Unidos julgou o mérito das tarifas de importação impostas pelo presidente Donald Trump e decidiu por sua invalidação. A decisão representou uma derrota para o governo, que deverá recorrer a outra base legal para tentar restabelecer as medidas. Ainda no âmbito internacional, o ataque coordenado entre EUA e Israel contra o Irã resultou na morte do líder supremo, aiatolá Ali Khamenei, além de importantes lideranças militares do país. Ainda há baixa visibilidade quanto à possibilidade de novos desdobramentos. A reação inicial dos mercados foi marcada pelo fortalecimento do dólar, abertura das curvas de juros e alta nos preços do petróleo e do ouro. O tema geopolítico deve permanecer como principal vetor de risco nas próximas semanas. No Brasil, os ativos locais acompanharam majoritariamente o cenário externo e os fluxos globais. Nos dois primeiros meses de 2026, o fluxo do investidor estrangeiro já supera o total observado em todo o ano de 2025 — R$ 41,6 bilhões até 25/02, ante R$ 25 bilhões no ano passado. Esse movimento sustentou uma forte apreciação da bolsa, que avançou 4,09% no mês, além do fechamento da curva prefixada e da valorização do real. Em juros nominais, o DI Jan/35 (taxa de 10 anos) apresentou comportamento lateral no período. Ao longo do mês, mantivemos o book de juros nominais zerado. Em juros reais, optamos por aumentar a duration do portfólio, buscando melhor relação risco-retorno. No mercado de crédito privado local, reduzimos a alocação. Observamos compressão relevante dos spreads negociados, o que torna outras classes de ativos relativamente mais atrativas do ponto de vista oportunístico neste momento. Na classe de multimercados, seguimos privilegiando estratégias macro e mantivemos a exposição ao longo do mês. Em um ambiente de maior abertura de prêmios de risco globais, entendemos que essas estratégias tendem a capturar melhor os movimentos táticos. Por fim, na parcela de equities, mantemos posição net long em bolsa de aproximadamente 12%, estruturada com posição comprada no veículo de ações e vendida em Ibovespa. A estratégia tem caráter tático, buscando capturar alpha de forma mais resiliente, com componente de proteção em cenários adversos.

Atribuição de performance, perspectiva e exposição

Aviso Legal

Este documento não constitui uma oferta de serviço, tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As

informações contidas neste documento são confidenciais e não devem ser divulgadas a terceiros sem o prévio e expresso consentimento da

Principal Asset Management Ltda. (“Principal”). Leia o formulário de informações complementares, a lâmina de informações essenciais, se

houver, e o regulamento antes de investir nos fundos de investimento retratados neste material. Rentabilidade obtida no passado não

representa garantia de resultados futuros. As rentabilidades dos fundos de investimento divulgadas nesse material não são líquidas de impostos e de eventuais taxas de entrada e/ou saída, quando aplicáveis. Fundos de investimento não contam com garantia do administrador, do gestor da carteira, de qualquer mecanismo de seguro ou do Fundo Garantidor de Crédito – FGC. Eventuais informações relativas à expectativa de resultados futuros presentes neste material referentes aos fundos de investimento são baseadas em simulações, sendo que os resultados reais poderão ser significativamente diferentes. Os fundos de investimento podem utilizar estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos de investimento. Para avaliação da performance dos fundos de investimento, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. A taxa de administração é a taxa de administração mínima global do fundo. A Taxa de Administração indicada não compreende as taxas de administração cobradas pelos fundos de investimento e/ou fundos de investimento em cotas de fundos de investimento conforme definido na legislação vigente. A Descrição completa da Taxa Global, aplicável à classe e sua respectiva segregação, pode ser encontrada no Sumário da Remuneração de Prestadores de Serviços acessível em: https://www.principalam.com.br/sumario-deremuneracao/. Os fundos de investimentos de ações e multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Não há garantia de que os fundos multimercados terão o tratamento tributário para fundos de longo prazo. A informação contida neste documento veio de fontes verdadeiras nas datas correspondente a cada conteúdo. A informação genérica que o documento contém não leva em consideração qualquer objetivo de investimento de investidor, suas necessidades particulares ou situação financeira, nem deve ser considerada como previsão ou garantia de eventos futuros sobre um investimento em particular nos mercados em geral. Todas as expressões de opiniões e previsões neste documento estão sujeitas à mudanças sem aviso. Nem a Principal nem suas afiliadas, diretores, executivos ou funcionários assumem qualquer responsabilidade por qualquer perda ou dano direto ou consequente decorrente do uso ou dependência de qualquer informação nesta apresentação. Nem a Principal nem suas afiliadas, diretores, executivos ou funcionários terão qualquer responsabilidade legal para garantir que qualquer cliente aja de acordo com uma lei ou regulamento aplicável. Sujeita a quaisquer disposições contrárias à lei aplicável, o gestor de investimentos e suas afiliadas, seus diretores, funcionários, agentes, isentam-se de qualquer garantia expressa ou implícita de confiabilidade ou precisão e qualquer responsabilidade decorrente de qualquer forma (inclusive por motivo de negligência) por erros ou omissões nas informações ou dados fornecidos. A Principal Asset Management (anteriormente Claritas Administração de Recursos Ltda.) é gestora de recursos brasileira regulada e autorizada a exercer suas atividades no Brasil conforme Ato Declaratório n. 9.408/07. Para conhecer as informações, características e riscos de eventuais fundos de investimentos tratados neste material, confira os materiais técnicos dos fundos da Principal, disponível em: https://principalam.com.br/nossos-fundos/.

¹ As marcas “The Principal Financial Group” e “The Principal” são marcas registradas da Principal Financial Services, Inc., uma empresa do

Principal Financial Group. ©2026 Principal Financial Services, Inc. Principal, Principal e o design da logomarca e Principal Financial Group são marcas da Principal Financial Services, Inc., uma empresa do Principal Financial Group.

contato.pambr@principal.com

Av. Brigadeiro Faria Lima, 4221 | 7º andar, conjunto 71 | 04538-133

São Paulo | SP | Brasil