O primeiro mês do ano foi marcado por fortes movimentos nos mercados globais. Nos Estados Unidos, o mercado de renda variável seguiu

apresentando um movimento de rotação, com melhor desempenho das ações cíclicas. O índice Russell 2000 acumulou alta superior a 5% no

período, superando de forma relevante o desempenho do S&P 500 (+1,4%). Além disso, as incertezas geopolíticas envolvendo a política externa de Donald Trump e as dúvidas em relação à condução do FED em 2026 também contribuíram para movimentos relevantes em outros ativos.

Além da forte valorização de commodities, observou-se também uma desvalorização relevante do dólar americano (-1,4%).Nos Estados Unidos, as discussões de curto prazo se concentram em entender os próximos passos da autoridade monetária, em meio às incertezas sobre o estado atual da economia, tendo também como pano de fundo o processo de sucessão da liderança. No lado econômico, as atenções ainda ficam concentradas nos sinais apresentados pela economia americana e em suas implicações para os próximos passos da política monetária.

No lado da inflação, o ambiente atual segue trazendo conforto para o Banco Central. A inflação nos Estados Unidos encerrou o ano passado com alta de 2,7%. Mais importante, a composição segue indicando baixo impacto das tarifas nos preços aos consumidores, com o segmento de bens encerrando o ano com alta de apenas 1,4% em 2025. Em termos de crescimento, mesmo diante de todas as incertezas comerciais, as expectativas seguem apontando para uma economia resiliente. O PIB do terceiro trimestre apresentou alta de 4,4% em termos anualizados, superando novamente as expectativas do mercado. Em sua composição, a resiliência do consumo das famílias chama atenção, mesmo diante dos sinais mistos que o mercado de trabalho tem apresentado, em especial a elevação da taxa de desemprego observada em 2025.

Essa combinação de um crescimento resiliente, sinais mistos do mercado de trabalho e um ambiente inflacionário confortável faz com que o Banco Central opte pela estratégia de esperar novas informações e não se comprometer em relação aos passos futuros. Em sua última decisão, conforme as expectativas, o FED manteve as taxas de juros estáveis. À frente, o presidente do FED, Jerome Powell, mostrou-se confortável com o atual patamar de juros e sinalizou que o atual estágio da política monetária permite ao FED observar os próximos dados econômicos antes de se comprometer com ajustes futuros. No entanto, outro fator fundamental para definir as expectativas em relação ao FED será a condução do novo presidente, Kevin Warsh. Em um primeiro momento, sua confirmação reforça a independência da instituição ao excluir a possibilidade da entrada de nomes politicamente mais ligados ao governo. Além disso, um nome com experiência prévia nas discussões de política monetária também reforça a credibilidade inicial do futuro presidente. De modo geral, a nomeação de Kevin Warsh elimina um risco de cauda de maior interferência política dentro do FED, mas não elimina as dúvidas sobre o atual estágio daeconomia americana, tampouco a interpretação dos dados que o futuro presidente do FED terá. Além das discussões de política monetária nos Estados Unidos, o início do ano foi marcado por fortes repercussões no campo geopolítico e nas discussões fiscais em outras regiões do mundo. A política externa agressiva de Donald Trump em relação à Venezuela e as ameaças constantes de maiores intervenções militares na Groenlândia e no Irã pressionaram as commodities de forma significativa, como o ouro (+13,3%) e o petróleo (+16,2%). Adicionalmente, o tópico de política fiscal mais ativa em diversas regiões segue mantendo as taxas de juros globais pressionadas.

O destaque ficou para as expectativas de a atual liderança japonesa conquistar uma maioria no parlamento e implementar uma política fiscal expansionista, o que pressionou os juros e influenciou uma forte desvalorização da moeda. Em suma, o cenário global segue condicionado principalmente aos desdobramentos da economia americana, mas com implicações relevantes para outros mercados. Além da discussão sobre política monetária, as decisões políticas de Trump têm surtido um efeito relevante sobre os ativos globais, como a desvalorização do dólar. A principal implicação desse movimento tem sido um maior fluxo de investimentos em busca de outras geografias e a redução das exposições ao mercado americano. Como consequência, os mercados emergentes se beneficiaram desse fluxo e iniciaram o mês com forte desempenho (MSCI EM:+8,8%).

CENÁRIO BRASIL

No cenário doméstico, os ativos locais apresentaram forte resultado. O Ibovespa avançou 12,6%, registrando o sexto mês consecutivo de alta. As taxas de juros locais recuaram no período, com os vértices curtos voltando para patamares até abaixo dos observados anteriormente ao ruído político no final do ano passado. O câmbio, por sua vez, apresentou forte valorização e encerrou o mês abaixo de R$ 5,25, com um dos melhores desempenhos em comparação aos pares globais. Boa parte do desempenho positivo teve como principal pano de fundo o fluxo de investimentos globais para mercados emergentes. Os dados compilados pela B3 registraram uma entrada de R$ 23,1 bilhões em janeiro, quase igualando a entrada total observada em 2025, de R$ 25,5 bilhões. Do lado econômico, as atenções seguem concentradas no ritmo de desaceleração da atividade, que ainda apresenta sinais de resiliência. O IBC-Br do mês de novembro apresentou alta de 0,7% na comparação mensal, após dois meses seguidos de leve queda. Essa aceleração do IBC-Br não é suficiente para alterar de modo significativo as expectativas para o crescimento de 2025, mas ainda indica sinais de um processo de desaceleração gradual da economia. Adicionalmente, o mercado de trabalho segue resiliente, com a taxa de desemprego novamente superando as expectativas do mercado e recuando para 5,1%, renovando as mínimas históricas e reforçando um quadro de mercado de trabalho ainda bastante apertado. De modo geral, a política monetária segue surtindo efeitos no desaquecimento da atividade, mas ainda de forma gradual. Mais importante, a resiliência do mercado de trabalho permanece como o principal ponto de cautela por parte do Banco Central na avaliação dos próximos passos.

Por outro lado, o cenário de inflação segue apresentando um balanço mais positivo no curto prazo. O IPCA-15 de janeiro registrou alta de

0,20% na variação mensal, resultado ligeiramente abaixo das expectativas. Em termos anuais, a inflação segue em trajetória de acomodação e permanecendo em níveis abaixo de 4,5%. Mais importante, com um balanço de riscos mais favorável para a inflação corrente, observa-se continuidade na queda das expectativas. A mediana das projeções para 2026 recuou de 4,5% na primeira metade do ano passado para 4,0% em janeiro. Esse conjunto de fatores fortalece o debate sobre o início do ciclo de cortes de juros. Em sua última decisão, o Banco Central manteve a taxa básica de juros estável em 15%, mas trouxe mudanças no comunicado que indicam proximidade com o início do ciclo de cortes. Na ata, o Banco Central ressalta a maior confiança no processo de desinflação e a menor distância das expectativas em relação à meta. Apesar das preocupações constantes com a força do mercado de trabalho, a autoridade monetária reforça que o atual estágio da política monetária permite uma estratégia de calibração do nível de juros, iniciando-se na próxima decisão.

Com isso, entendemos que a mudança de postura do Banco Central, aliada a um cenário inflacionário benigno, permite ao Banco Central iniciar o processo de flexibilização com um corte de 0,5 p.p. na próxima decisão de março.

No campo político, as atenções se voltam para as eleições de 2026 Embora ainda relativamente distantes, o potencial de alternância de poder torna o tema cada vez mais relevante para os mercados. Do lado do governo, o balanço da atual administração segue negativo. Os índices de reprovação permanecem em patamares historicamente elevados para o governo Lula, e o ambiente econômico mais favorável, com inflação em desaceleração e mercado de trabalho forte, ainda não se mostrou suficiente para uma reversão desse quadro. Por outro lado, o bloco de direita segue fragmentado e sem uma liderança clara. A candidatura de Flávio Bolsonaro ganhou corpo com a melhora recente nas pesquisas, o que o mantém como candidato relevante para as eleições presidenciais e reforça o fator de incerteza quanto ao resultado das eleições. Isso não elimina necessariamente a possibilidade de alternância de poder, mas reforça a leitura de um caminho mais turbulento até a definição eleitoral. Em suma, os ativos domésticos foram fortemente influenciados pelo ambiente externo mais favorável para mercados emergentes. Além disso, a maior clareza em relação ao início do processo de flexibilização dos juros trouxe um alívio adicional para as taxas de juros locais. No campo político, a disputa eleitoral de 2026 já se consolida como o principal tema de médio prazo, ainda marcada por incertezas quanto ao rumo da oposição e à capacidade do governo de sustentar ganhos de popularidade em um ambiente mais volátil.

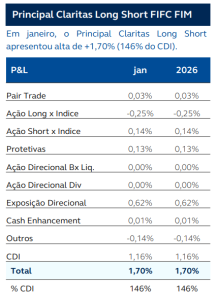

Desempenho mensal por estratégia

Ações

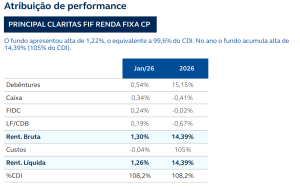

Desempenho mensal e atribuição de performance

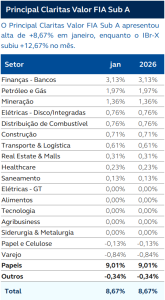

O principal destaque positivo do mês foi nossa posição comprada em Cyrela. Ao longo do período, a companhia divulgou a prévia operacional do 4T25, que mostrou queda de 33% nos lançamentos e nas vendas. Ainda assim, a sinalização da empresa para o ano permanece positiva, e a ação recuperou as perdas registradas em dezembro. Outro destaque positivo do mês foi nossa posição comprada em Petrobras, impulsionada pela forte entrada de capital estrangeiro no mercado brasileiro. Além disso, o preço do petróleo bruto avançou 13,57% no mês, refletindo o aumento das tensões geopolíticas entre Irã e Estados Unidos, o que também contribuiu para o desempenho positivo das ações da companhia. No operacional, a companhia entregou produção recorde de 2,99 milhões de boe/d em 2025 (+11% a/a), com avanço relevante no pré-sal, que já representa 82% da produção total. O principal destaque negativo do mês foi nossa posição em Vivara. A empresa indicou um quarto trimestre com margens abaixo do esperado e vendas mais fracas em dezembro, o que aumentou as preocupações em relação ao ritmo de crescimento em 2026. Além disso, a forte alta no preço da prata — uma de suas principais matérias-primas — intensificou as dúvidas sobre a capacidade da companhia de repassar custos sem comprometer sua competitividade, especialmente sob a marca Life.

Desempenho mensal e atribuição de performance

O principal destaque negativo do mês foi nossa posição em Vivara. A empresa indicou um quarto trimestre com margens abaixo do esperado e vendas mais fracas em dezembro, o que aumentou as preocupações em relação ao ritmo de crescimento em 2026. Além disso, a forte alta no preço da prata — uma de suas principais matérias-primas — intensificou as dúvidas sobre a capacidade da companhia de repassar custos sem comprometer sua competitividade, especialmente sob a marca Life. Outro destaque negativo do mês foi nossa posição em Suzano. Apesar do forte rali do mercado em janeiro, a ação não acompanhou o movimento, refletindo seu perfil mais defensivo em um ambiente de maior apetite por risco. Adicionalmente, a valorização do real ao longo do mês pressionou as expectativas de resultados da companhia, considerando que quase 80% da receita é dolarizada, contribuindo para o desempenho negativo no período. A Petrobras foi o principal destaque positivo do fundo em janeiro, impulsionada pela forte entrada de capital estrangeiro no mercado brasileiro. Além disso, o preço do petróleo bruto avançou 13,57% no mês, refletindo o aumento das tensões geopolíticas entre Irã e Estados Unidos, o que também contribuiu para o desempenho positivo das ações da companhia. No operacional, a companhia entregou produção recorde de 2,99 milhões de boe/d em 2025 (+11% a/a), com avanço relevante no pré-sal, que já representa 82% da produção total.

A Petrobras foi o principal destaque positivo do fundo em janeiro, impulsionada pela forte entrada de capital estrangeiro no mercado brasileiro. Além disso, o preço do petróleo bruto avançou 13,57% no mês, refletindo o aumento das tensões geopolíticas entre Irã e Estados Unidos, o que também contribuiu para o desempenho positivo das ações da companhia. No operacional, a companhia entregou produção recorde de 2,99 milhões de boe/d em 2025 (+11% a/a), com avanço relevante no pré-sal, que já representa 82% da produção total.

Outro destaque positivo do mês foi nossa posição comprada em Itaú. Ao longo do período, a companhia divulgou a prévia operacional do 4T25, que mostrou queda de 33% nos lançamentos e nas vendas Ainda assim, a sinalização da empresa para o ano permanece positiva, e a ação recuperou as perdas registradas em dezembro.

O principal destaque negativo do mês foi nossa posição comprada em Vivara. A empresa indicou um quarto trimestre com margens abaixo do esperado e vendas mais fracas em dezembro, o que aumentou as preocupações em relação ao ritmo de crescimento em 2026. Além disso, a forte alta no preço da prat uma de suas principais matérias-primas intensificou as dúvidas sobre a capacidade da companhia de repassar custos sem comprometer sua competitividade, especialmente sob a marca Life.

Quantitativa

Desempenho mensal e atribuição de performance

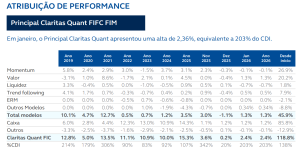

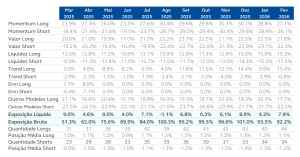

Em janeiro, tivemos um mês de forte alta do Ibovespa, subindo 12,6%. Dentro deste contexto, tivemos um forte desempenho das estratégias de Valor e Tendência, que contribuiram para os resultados do fundo com 1,31% e 0,53%, respectivamente. Por vezes, em movimentos de forte alta dos mercados, temos movimentos negativos em Momentum, mas essa estratégia trouxe apenas uma perda modesta, de 0,09%.

O destaque negativo ficou para a estratégia de Liquidez, que subtraiu 0,75%. O fundo iniciou fevereiro com uma alocação líquida um pouco mais comprada, passando de 4,3% no início de janeiro para 7,9% agora, também com aumento de beta. Em termos de exposição bruta, tivemos uma pequena redução, passando de 93,5% para 92,2%.

Atribuição de performance e exposição

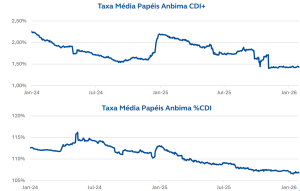

Crédito privado

Desempenho mensal

Em janeiro tivemos um volume de emissões de crédito no mercado primário abaixo de dezembro por questões de sazonalidade, tanto para os títulos “tradicionais” quanto isentos. Porém, quando comparamos com o mês de janeiro de 2025 e 2024, esse ano começou mais forte. O estoque de ofertas em andamento segue caindo (quarto mês seguido), porém ainda se encontra em patamar elevado. Já a quantidade dessas

emissões distribuída à mercado ficou em linha com a média histórica e o perfil parecido com os últimos meses (em termos de taxas e prazos). Depois de um mês de forte resgate na indústria em dezembro, os fundos de crédito privado voltaram a apresentar captação positiva em janeiro. Já os spreads das debêntures tradicionais seguem, de forma agregada, em patamar estável. Destaque negativo do mês para Kora Saúde, Tupy e GPA, enquanto positivos foram CSN, Simpar e Dasa. No mês o fundo foi beneficiado pelo fechamento dos spreads de papéis como CSN e Simpar. A estratégia segue a mesma, com maior seletividade de alocação, priorizando setores defensivos, evitar papéis de prazo

muito longo e maior posição de caixa. Em paralelo, seguiremos desinvestindo de empresas que continuam apresentando níveis mais elevados de alavancagem e/ou dificuldade de redução do endividamento.

Em janeiro tivemos um volume de emissões de crédito no mercado primário abaixo de dezembro por questões de sazonalidade, tanto para os títulos “tradicionais” quanto isentos. Porém, quando comparamos com o mês de janeiro de 2025 e 2024, esse ano começou mais forte. O estoque de ofertas em andamento segue caindo (quarto mês seguido), porém ainda se encontra em patamar elevado. Já a quantidade dessas

emissões distribuída à mercado ficou em linha com a média histórica e o perfil parecido com os últimos meses (em termos de taxas e prazos).

Depois de um mês de forte resgate na indústria em dezembro, os fundos de crédito privado voltaram a apresentar captação positiva em janeiro. Já os spreads das debêntures tradicionais seguem, de forma agregada, em patamar estável. Destaque negativo do mês para Kora Saúde, Tupy e GPA, enquanto positivos foram CSN, Simpar e Dasa.

No mês o fundo performou em linha com o CDI, sem grandes destaques positivos ou negativos. A estratégia segue sendo alocar com maior seletividade, priorizar setores defensivos, evitando papéis de prazo muito longo e maior posição de caixa. Seguiremos evitando empresas que continuam apresentando níveis mais elevados de alavancagem e/ou dificuldade de redução do endividamento.

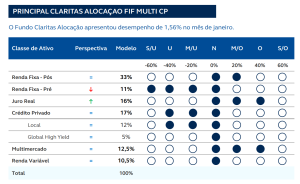

Alocação de ativos

Desempenho mensal

O mês de janeiro foi marcado por uma intensa rotação dos portfólios no cenário global. Sustentada por um ambiente geopolítico e macroeconômico altamente dinâmico, a abertura do ano foi dominada pela intervenção militar dos Estados Unidos na Venezuela, que culminou na captura de Nicolás Maduro, gerando ampla repercussão política e incertezas sobre estabilidade na região e nos mercados internacionais. No plano internacional, os Estados Unidos também ampliaram suas ações sobre territórios de interesse estratégico — incluindo declarações polêmicas envolvendo a Groenlândia — e mantiveram forte pressão sobre o Federal Reserve para redução da taxa de juros, intensificando um clima de debate sobre a independência do Banco Central norteamericano. Esse conjunto de eventos contribuiu para um enfraquecimento do dólar ao longo do mês e alimentou um movimento global de debasement trade, com forte valorização de ativos considerados proteção, como os metais preciosos — em especial ouro e prata — e outrascommodities. Paralelamente, houve abertura da curva de juros americana e fluxos positivos para os mercados acionários europeus e emergentes. Quanto à política monetária, o Federal Reserve optou por manter a taxa de juros na faixa de 3,50%–3,75% ao ano, justificando a decisão pela solidez da atividade econômica e um mercado de trabalho equilibrado, apesar das pressões políticas para cortes mais agressivos.

No Brasil, os mercados foram fortemente influenciados por esse contexto externo, contribuindo para uma apreciação relevante da bolsa (alta de 12,56% no mês), além de um fechamento acentuado da curva prefixada e de uma valorização do real frente ao dólar. No âmbito doméstico, o Banco Central manteve a taxa básica de juros em 15%, revisando sua comunicação de política monetária de forma a abrir espaço para um corte na reunião de março. No segmento de juros, o contrato DI Jan/35 (10 anos) apresentou forte abertura de prêmios ao longo do mês, passando de 13,58% para 13,31%, refletindo o movimento de queda generalizada nas taxas longas. Em resposta, mantivemos o book de juros nominais zerado, enquanto preservamos a posição em juros reais (duration) dentro do portfólio. No crédito privado local, a alocação foi mantida estável durante o mês. Observamos um ambiente de mercado mais apertado em termos de spreads negociados, o que nos leva a considerar que outras classes de ativos apresentam oportunidades mais atraentes no ciclo atual.Em multimercados, continuamos a privilegiar a exposição em estratégias macro, que ampliamos ao longo do mês. Diante da maior volatilidade e da abertura de prêmio de risco em diversos mercados, entendemos que essas estratégias estão mais bem posicionadas para captar movimentos irecionalmente relevantes e gerar performance ajustada ao risco. Por fim, na parcela de equities, mantemos uma posição tática net long em bolsa de aproximadamente 12%, estruturada de forma a capturar alpha de maneira resiliente e com proteção relativa — por meio de exposição comprada em veículo de ações e vendida no índice Ibovespa.

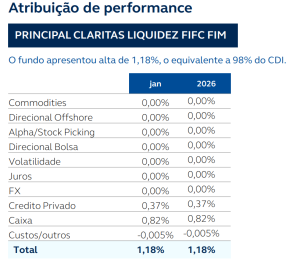

Atribuição de performance, perspectiva e exposição

Aviso Legal

Este documento não constitui uma oferta de serviço, tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As

informações contidas neste documento são confidenciais e não devem ser divulgadas a terceiros sem o prévio e expresso consentimento da

Principal Asset Management Ltda. (“Principal”). Leia o formulário de informações complementares, a lâmina de informações essenciais, se

houver, e o regulamento antes de investir nos fundos de investimento retratados neste material. Rentabilidade obtida no passado não

representa garantia de resultados futuros. As rentabilidades dos fundos de investimento divulgadas nesse material não são líquidas de impostos e de eventuais taxas de entrada e/ou saída, quando aplicáveis. Fundos de investimento não contam com garantia do administrador, do gestor da carteira, de qualquer mecanismo de seguro ou do Fundo Garantidor de Crédito – FGC. Eventuais informações relativas à expectativa de resultados futuros presentes neste material referentes aos fundos de investimento são baseadas em simulações, sendo que os resultados reais poderão ser significativamente diferentes. Os fundos de investimento podem utilizar estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos de investimento. Para avaliação da performance dos fundos de investimento, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. A taxa de administração é a taxa de administração mínima global do fundo. A Taxa de Administração indicada não compreende as taxas de administração cobradas pelos fundos de investimento e/ou fundos de investimento em cotas de fundos de investimento conforme definido na legislação vigente. A Descrição completa da Taxa Global, aplicável à classe e sua respectiva segregação, pode ser encontrada no Sumário da Remuneração de Prestadores de Serviços acessível em: https://www.principalam.com.br/sumario-deremuneracao/. Os fundos de investimentos de ações e multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Não há garantia de que os fundos multimercados terão o tratamento tributário para fundos de longo prazo. A informação contida neste documento veio de fontes verdadeiras nas datas correspondente a cada conteúdo. A informação genérica que o documento contém não leva em consideração qualquer objetivo de investimento de investidor, suas necessidades particulares ou situação financeira, nem deve ser considerada como previsão ou garantia de eventos futuros sobre um investimento emparticular nos mercados em geral. Todas as expressões de opiniões e previsões neste documento estão sujeitas à mudanças sem aviso. Nem a Principal nem suas afiliadas, diretores, executivos ou funcionários assumem qualquer responsabilidade por qualquer perda ou dano direto ou consequente decorrente do uso ou dependência de qualquer informação nesta apresentação. Nem a Principal nem suas afiliadas, diretores, executivos ou funcionários terão qualquer responsabilidade legal para garantir que qualquer cliente aja de acordo com uma lei ou regulamento aplicável.

Sujeita a quaisquer disposições contrárias à lei aplicável, o gestor de investimentos e suas afiliadas, seus diretores, funcionários, agentes, isentam-se de qualquer garantia expressa ou implícita de confiabilidade ou precisão e qualquer responsabilidade decorrente de qualquer forma (inclusive por motivo de negligência) por erros ou omissões nas informações ou dados fornecidos.

A Principal Asset Management (anteriormente Claritas Administração de Recursos Ltda.) é gestora de recursos brasileira regulada e autorizada a exercer suas atividades no Brasil conforme Ato Declaratório n. 9.408/07.

Para conhecer as informações, características e riscos de eventuais fundos de investimentos tratados neste material, confira os materiais

técnicos dos fundos da Principal, disponível em: https://principalam.com.br/nossos-fundos/.

¹ As marcas “The Principal Financial Group” e “The Principal” são marcas registradas da Principal Financial Services, Inc., uma empresa do

Principal Financial Group. ©2026 Principal Financial Services, Inc. Principal, Principal e o design da logomarca e Principal Financial Group são marcas da Principal Financial Services, Inc., uma empresa do Principal Financial Group.

contato.pambr@principal.com

Av. Brigadeiro Faria Lima, 4221 | 7º andar, conjunto 71 | 04538-133

São Paulo | SP | Brasil