Cenário global e implicações para a América Latina

O cenário global para as economias da América Latina não sofreu mudanças significativas, mesmo considerando o conflito entre os Estados Unidos e o Irã. No que diz respeito à economia norte-americana, as expectativas de crescimento do PIB foram revisadas para baixo após a escalada no Oriente Médio, embora permaneçam acima do crescimento potencial. As estimativas do consenso Bloomberg para o crescimento do PIB dos EUA recuaram de 2,5% para 2,2%, principalmente em função do aperto das condições financeiras e do impacto negativo dos preços mais elevados do petróleo sobre o consumo. Adicionalmente, o aumento dos preços do petróleo pode neutralizar integralmente os efeitos positivos do estímulo fiscal.

No entanto, a transmissão dos cortes de juros realizados no ano passado, a continuidade dos investimentos em capital relacionados à inteligência artificial e expectativas de maior produtividade ainda devem manter o crescimento acima do potencial. Como resultado, a economia segue evitando uma recessão, embora o conflito no Oriente Médio aumente o risco, no curto prazo, de pressões inflacionárias adicionais vinculadas aos preços de energia.

O mercado de trabalho continua sendo um pilar central desse cenário. A criação de empregos surpreendeu positivamente em março, a taxa de desemprego recuou para 4,3% e o crescimento dos salários desacelerou para 3,5%. Ainda assim, permanecem desafios estruturais relevantes, incluindo mudanças demográficas, redução da imigração, cortes orçamentários do governo e avanços em inteligência artificial. Em termos gerais, o mercado de trabalho permanece caracterizado por baixo nível de contratação e baixo nível de demissões.

No campo inflacionário, a inflação de março atingiu 0,9%, em linha com as expectativas de mercado, impulsionada por preços mais altos do petróleo. A inflação subjacente, por sua vez, ficou abaixo do esperado e, até o momento, tem mostrado repasse limitado do aumento dos preços de energia.

Olhando adiante, espera-se que a inflação permaneça acima da meta ao longo de 2026. Algumas forças desinflacionárias — como preços imobiliários mais fracos, desaceleração do crescimento dos salários e o repasse residual limitado de tarifas — podem compensar parcialmente o impacto dos preços mais elevados do petróleo. Nesse contexto, a expectativa é de que o Federal Reserve adote uma postura bastante cautelosa e fortemente dependente dos dados. Novos cortes de juros poderão ocorrer apenas no final de 2026, e somente se o repasse dos preços de energia permanecer limitado e se o conflito tiver curta duração.

De maneira geral, um cenário em que o Fed ainda dispõe de espaço para reduzir juros é positivo para os mercados emergentes. Para a América Latina, as expectativas de crescimento econômico permanecem amplamente inalteradas, refletindo, em grande medida, a condição da região como exportadora líquida de petróleo. Contudo, alguns países com elevada dependência de importações de petróleo já sentiram o impacto, como Chile e Peru.

Caso o conflito no Oriente Médio seja de curta duração e o dólar retome uma trajetória de enfraquecimento, o cenário continuará amplamente favorável para a região. Ainda assim, a volatilidade associada aos ciclos eleitorais locais segue sendo um risco relevante, e outros riscos de baixa se intensificaram à medida que os parceiros comerciais globais começam a sentir os efeitos do choque associado ao conflito. Caso o conflito persista, tais efeitos podem se espalhar de forma crescente para a região. Além disso, o atual contexto de preços elevados de energia e incerteza elevada reduz o espaço para novos cortes de juros na América Latina.

Brasil

Atividade Econômica

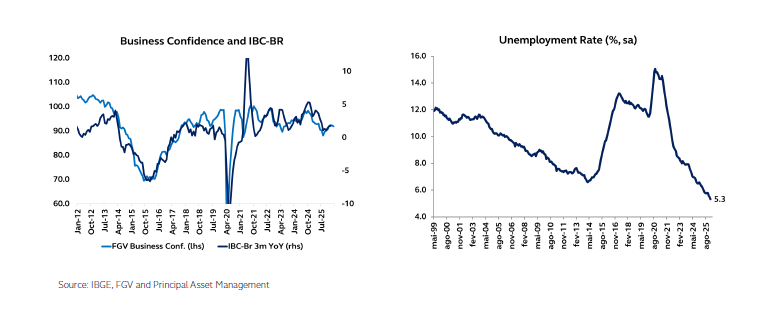

No que se refere à atividade econômica, o quadro permanece de resiliência. O mercado de trabalho segue apertado, com a taxa de desemprego próxima de mínimas históricas e poucos sinais de reversão de tendência. Ademais, um conjunto de medidas de estímulo econômico deve continuar sustentando a demanda no início do ano, inclinando o balanço de riscos para a atividade em direção positiva. Em conjunto, esses fatores reforçam a avaliação de que a desaceleração da economia brasileira tende a ocorrer de forma gradual.

Inflação e Política Monetária

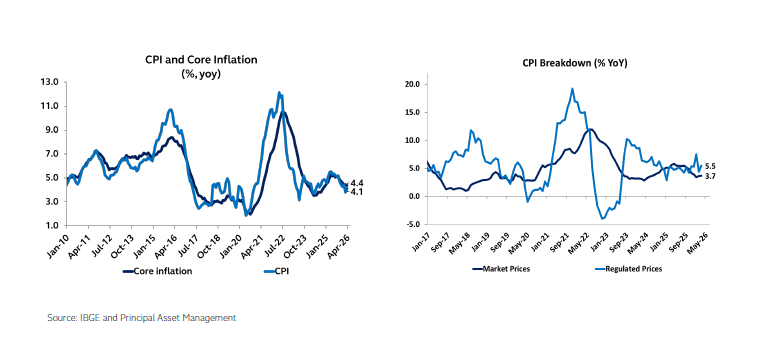

Em relação à inflação, o choque do petróleo introduziu uma nova fonte de pressão no cenário doméstico. O IPCA de março ficou acima das expectativas de mercado, com alta de 0,88% na comparação mensal, puxada principalmente pelos preços dos combustíveis. Como resultado, a inflação em 12 meses acelerou de 3,8% para 4,1%.

As expectativas de inflação da pesquisa Focus também foram revistas para cima, refletindo o repasse esperado dos custos de energia. Para 2026, a mediana das expectativas subiu de 3,9% no fim de fevereiro para 4,4% em março. Assim como no cenário global, ainda é cedo para avaliar de forma precisa o impacto total nos dados correntes, mas o balanço de riscos para a inflação no curto prazo está claramente inclinado para cima.

Esse ambiente traz implicações para a condução da política monetária pelo Banco Central. Em sua reunião mais recente, o Copom promoveu um corte de 25 pontos-base na taxa básica de juros, dando início ao ciclo de afrouxamento de forma mais cautelosa do que o mercado antecipava no período pré-conflito.

Por outro lado, o comunicado apresentou alguns sinais levemente dovish: a autoridade monetária realizou apenas revisões marginais para a inflação no horizonte relevante, sugerindo que o choque energético ainda não foi plenamente incorporado ao cenário base, e não mencionou explicitamente a possibilidade de interrupção do ciclo de cortes, se necessário. Em síntese, a leitura atual é de que o Banco Central deve continuar promovendo cortes de juros nas próximas reuniões, embora o ritmo e a magnitude dependam da evolução do choque e de seus efeitos sobre a economia.

Contas Fiscais e Cenário Político

No campo fiscal, os preços mais elevados do petróleo tendem a oferecer algum alívio de curto prazo às contas públicas, por meio de maiores receitas relacionadas ao setor. Isso deve ajudar a sustentar a percepção de que o governo conseguirá cumprir a meta fiscal de 2026. No entanto, esse fator não elimina a necessidade de que a próxima administração avance em novas reformas fiscais para colocar a dívida pública em uma trajetória mais sustentável.

No setor externo, o aumento dos preços do petróleo tende a ter impacto positivo sobre as contas externas do Brasil, dado seu status de exportador líquido. Isso deve favorecer a balança comercial por meio de maiores receitas de exportação, contribuindo marginalmente para a melhora da conta corrente. Ainda assim, o efeito líquido dependerá da evolução das importações de combustíveis e da demanda doméstica, já que preços mais altos do petróleo também elevam a conta de importações de derivados.

No cenário político, a atenção se desloca gradualmente para as eleições de 2026. A candidatura de Flávio Bolsonaro vem ganhando tração e apresentando melhora nas pesquisas recentes, enquanto os índices de aprovação do presidente Lula permanecem sob pressão. Contudo, como ambos enfrentam elevados níveis de rejeição, a disputa tende a ser bastante competitiva. Ainda assim, o processo eleitoral está em estágio inicial, e o ambiente político seguirá como um fator estrutural relevante para os mercados.

Chile

Atividade Econômica

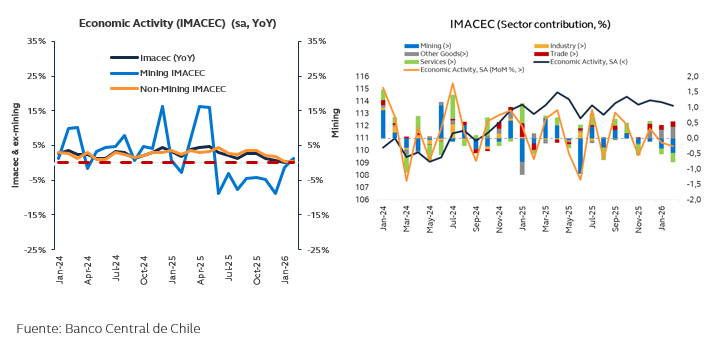

O ano de 2026 teve início com ritmo fraco de atividade, com o indicador mensal recuando até –0,3%, frustrando novamente as expectativas do mercado, que apontavam para crescimento próximo de 1,5%. A atividade comercial apresentou contração mensal expressiva de 2,3%, a segunda queda consecutiva.

A deterioração do sentimento global e local representa um risco relevante para a atividade, que deve avançar de forma lenta. Espera-se que o investimento privado desempenhe papel central na segunda metade do ano, enquanto os gastos e investimentos públicos tendem a se moderar.

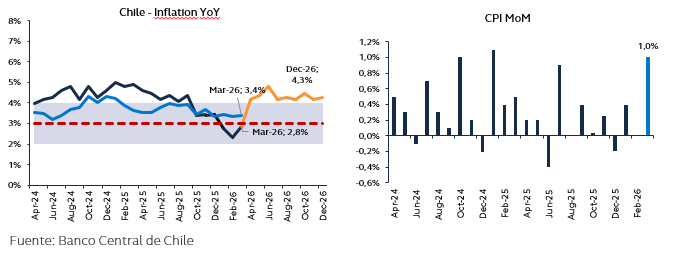

Os dados do IPC de fevereiro surpreenderam para cima, com alta mensal de 1%, acima da expectativa de 0,9%. A inflação em 12 meses subiu de 2,4% para 2,8%, ao passo que a inflação excluindo itens voláteis atingiu 3,4%. O resultado foi explicado principalmente pelo aumento dos custos educacionais, típico do mês de março, e pelos preços do transporte, onde o impacto do aumento do petróleo e da gasolina começa a se tornar mais evidente. Espera-se que o efeito do aumento da gasolina seja plenamente sentido em abril, levando o mercado a precificar uma variação mensal superior a 1,3%.

Inflação e Política Monetária

O cenário sofreu mudanças significativas e, embora o banco central tenha atualizado sua projeção de inflação para o fim do ano para 4%, existe o risco de que esse nível seja superado.

O cenário fiscal continua desafiando a formulação de políticas públicas e gerando repercussões políticas no ambiente local. Os desenvolvimentos mais recentes concentram-se no forte ajuste do mecanismo de estabilização dos preços dos combustíveis (MEPCO), que se esperava demandar recursos públicos significativos diante da alta do petróleo. O governo argumentou que a responsabilidade fiscal tornou esse ajuste necessário, o que resultou em um aumento expressivo dos preços da gasolina.

Independentemente dos argumentos técnicos, os efeitos colaterais dessa decisão altamente impopular podem ser relevantes, especialmente considerando que a reforma tributária propõe a redução da alíquota do imposto corporativo de 27% para 23% — medida que se torna mais difícil de justificar em uma economia com crescimento mais fraco do que o previsto e também mais complexa de aprovar em ambas as casas legislativas.

México

Atividade Econômica

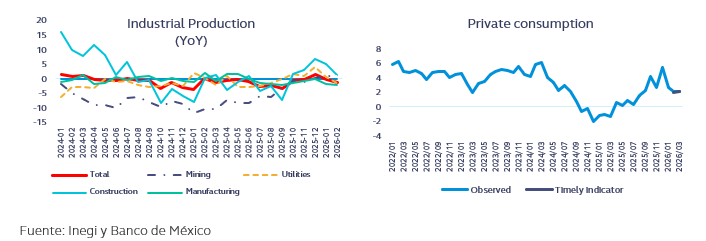

A atividade econômica no início de 2026 segue refletindo um começo fraco, embora os dados mais recentes indiquem sinais iniciais de estabilização. Após a fraqueza observada em janeiro, a produção industrial apresentou recuperação modesta em fevereiro, com alta de 0,4% na comparação mensal. Ainda assim, a contração anual se aprofundou para –1,3%, refletindo sobretudo efeitos de base desfavoráveis.

A melhora sequencial foi relativamente disseminada, com destaque para a indústria de transformação (+0,7%), seguida por mineração (+0,6%) e construção (+0,3%), enquanto os serviços de utilidade pública permaneceram como o setor mais fraco. Embora o dado de fevereiro apenas compense parcialmente a queda anterior, ele fornece indícios iniciais de estabilização da perda de dinamismo.

Do lado da demanda, o consumo privado mostrou resiliência, com o indicador oportuno apontando crescimento de 0,21% em fevereiro e estabilização em março, levando o crescimento anual para 2,1%, em linha com padrões históricos.

Olhando adiante, o tom se torna mais cautelosamente otimista, especialmente para os setores de construção e manufatura, ainda que seja necessária confirmação adicional. A construção apresenta espaço significativo para recuperação, uma vez que o investimento público recuou quase 45% em termos anuais nos dois primeiros meses do ano, sugerindo que a expansão orçamentária prevista — em torno de 10% para 2026 — ainda não se materializou e deve apoiar a atividade nos próximos meses. Na indústria, tanto os dados efetivos quanto as pesquisas empresariais apontam para sinais iniciais de melhora, com ganhos em exportações, demanda doméstica e produção, incluindo o setor de transporte. Em síntese, embora o cenário de curto prazo permaneça moderado, o balanço de riscos se desloca gradualmente em direção a uma recuperação modesta ao longo do ano.

Inflação e Política Monetária

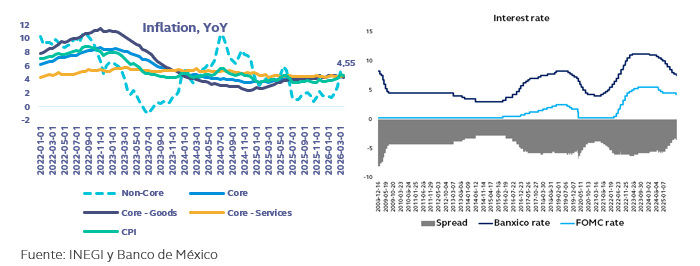

Os dados de inflação de março reforçaram os riscos altistas, marcando o segundo mês consecutivo acima do intervalo-meta do Banxico e indicando um processo de desinflação mais desafiador. O IPC cheio aumentou 0,86% na margem, bem acima das expectativas, acelerando para 4,59% em 12 meses (ante 4,02% em fevereiro), impulsionado sobretudo pela alta dos componentes não subjacentes, em especial os preços agrícolas.

A inflação subjacente avançou 0,38% na comparação mensal — abaixo do consenso — e recuou levemente para 4,45% em termos anuais. Ainda assim, as dinâmicas subjacentes permanecem mistas: enquanto a inflação de bens segue contida, a inflação de serviços permanece persistentemente elevada.

À frente, os riscos permanecem claramente inclinados para cima, refletindo fatores externos como preços mais altos do petróleo, possíveis disrupções nas cadeias de suprimento e a crescente probabilidade de um evento de El Niño, além de pressões domésticas advindas da rigidez dos serviços e de uma possível recuperação da demanda. Nesse contexto, o Banxico tende a adotar uma postura de relaxamento monetário mais cautelosa e dependente dos dados. Mantemos nossa projeção de taxa básica em 6,50% ao fim de 2026, o que implica um corte adicional de 25 pontos-base.

Política Fiscal e Cenário Político

A dinâmica fiscal no início de 2026 tem sido cada vez mais influenciada pelo choque nos preços do petróleo, embora o impacto líquido sobre as finanças públicas permaneça limitado. A mistura mexicana de exportação superou USD 100 por barril ao fim de março, bem acima da premissa orçamentária, sugerindo potencial alta nas receitas brutas do petróleo. No entanto, esse benefício não é unidirecional: grande parte do ganho é compensada por ajustes no imposto sobre combustíveis (IEPS) e por transferências de subsídios destinadas a conter os preços domésticos de energia.

Em conjunto, a posição fiscal consolidada indica que os preços mais elevados do petróleo oferecem apenas apoio líquido limitado, ao mesmo tempo em que reforçam os trade-offs entre o controle da inflação e a sustentabilidade fiscal. Paralelamente, as tendências fiscais subjacentes apontam para um processo de consolidação mais frágil, cada vez mais sensível ao crescimento econômico e às condições de mercado.

Nesse contexto, a atenção dos investidores tende a se concentrar na credibilidade das premissas fiscais — especialmente crescimento econômico e projeções cambiais — e em suas implicações para a curva de juros. De modo geral, embora o arcabouço institucional mexicano continue ancorando a confiança, o ambiente atual introduz um panorama fiscal mais complexo e marginalmente menos favorável.

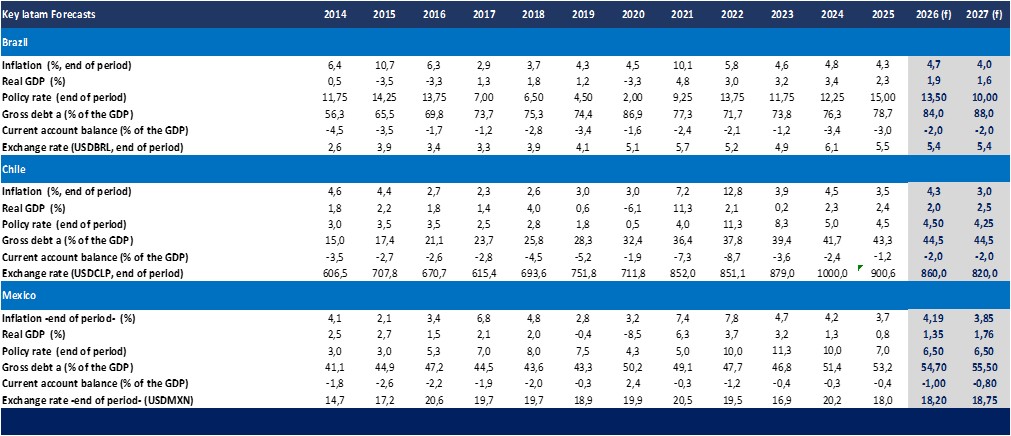

Principais Projeções para a América Latina

Autores:

Carlos Bautista – Senior Research Manager LATAM

Ramiro Torres – Research & Quantitative Analysis Assistant Manager

Gabriela Saavedra – Senior Multi-Asset Research Analyst

Rodrigo Ashikawa – Brazil Economist

Úrsula Contardo – Fixed income and Asset Allocation Analyst