Cenário global e implicações para Latam

O cenário global não mudou nas últimas semanas. O conflito no Oriente Médio continua a aumentar os riscos de alta para a inflação e os riscos de baixa para o crescimento global. Os dados recentes refletem um impacto negativo sobre os preços ao consumidor, enquanto a atividade econômica permanece resiliente, embora com diferenças entre regiões.

Nos Estados Unidos, a economia permanece sólida, com crescimento do PIB esperado em torno de 2,2% em 2026 e 2,0% em 2027. Essa perspectiva é sustentada por um consumo resiliente, particularmente das famílias de maior renda, investimento contínuo relacionado à IA, porém com efeitos limitados de produtividade no curto prazo, e apenas um impacto moderado do choque energético.

O mercado de trabalho surpreendeu positivamente, com criação de empregos acima das expectativas, mantendo a taxa de desemprego em torno de 4,3%, enquanto o crescimento dos salários continua desacelerando, ajudando a moderar as pressões inflacionárias. Em maio, a inflação cheia aumentou 0,5%, em linha com as expectativas, impulsionada pelos preços de energia, enquanto a inflação núcleo surpreendeu para baixo, sugerindo uma transmissão ainda limitada.

Adiante, espera-se que a inflação permaneça acima da meta ao longo de 2026 (PCE núcleo ~3,0%), embora as expectativas de inflação permaneçam ancoradas. Portanto, o Fed permanece em pausa ao longo de 2026, mantendo uma postura cautelosa e dependente de dados. Embora o mercado tenha adotado um viés mais hawkish, nosso cenário base não antecipa aperto adicional.

Como resultado, o dólar americano pode ter algum espaço para se depreciar levemente à medida que os diferenciais de juros diminuem e a incerteza geopolítica recua. No entanto, o crescimento resiliente dos EUA deve limitar a queda, apoiando a demanda geral pelo dólar e restringindo uma apreciação mais forte das moedas da América Latina.

Em outras regiões, a Europa está entre as economias mais afetadas pelo choque energético, mostrando sinais de enfraquecimento da atividade e aumento da inflação, com o BCE promovendo altas de juros. Na Ásia, a maioria das economias continua apresentando resiliência tanto na atividade quanto nas exportações. Dados da China apontam para uma economia estável, com inflação aumentando gradualmente e dependência relativamente limitada de energia do Oriente Médio devido a fontes alternativas.

Para a América Latina, as expectativas de crescimento permanecem amplamente inalteradas, parcialmente sustentadas pelo papel da região como exportadora líquida de petróleo, embora a demanda externa permaneça incerta, especialmente considerando a ainda fraca dinâmica da demanda doméstica na China.

No entanto, o aumento da inflação levou os bancos centrais a adotarem uma postura mais cautelosa, pausando cortes de juros. Os principais riscos para as economias da América Latina decorrem de um conflito prolongado no Oriente Médio, que pode pressionar ainda mais os preços do petróleo e impactar o crescimento global, bem como das próximas eleições presidenciais, especialmente no Brasil, o que pode adicionar volatilidade adicional.

Brasil

Atividade Econômica

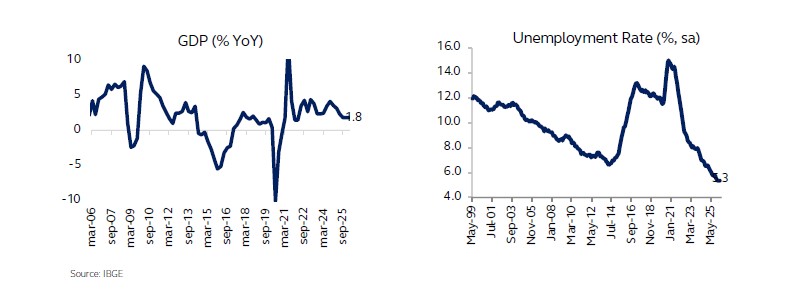

A atividade econômica permanece resiliente nos últimos meses. O mercado de trabalho continua apertado, com a taxa de desemprego próxima de mínimas históricas e poucos sinais de inflexão. Além disso, os dados de crescimento continuam surpreendendo as expectativas. O PIB no primeiro trimestre cresceu 1,1% em relação ao trimestre anterior, após aumento de 0,3% no período anterior.

Em termos de composição, os dados apontam para a resiliência da atividade doméstica, particularmente com forte desempenho da demanda interna, impulsionada por consumo e investimento.

Adiante, a presença de estímulos econômicos deve continuar apoiando a demanda no curto prazo, mantendo o balanço de riscos inclinado para cima para a atividade. Esse conjunto de fatores reforça as expectativas de uma desaceleração muito gradual da economia brasileira.

Inflação e Política Monetária

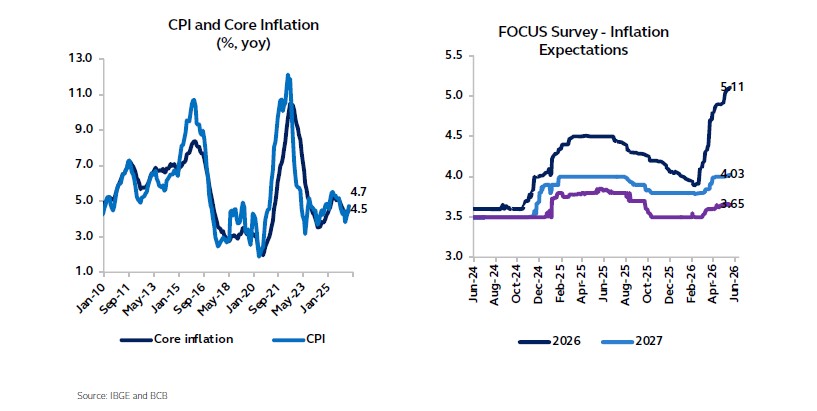

Do lado da inflação, o balanço de riscos permanece desfavorável no curto prazo. O IPCA-15 de maio voltou a ficar acima das expectativas do mercado, com surpresas altistas disseminadas em vários segmentos.

Apesar da deflação nos preços dos combustíveis, pressões em bens industriais e alimentos reforçam os efeitos indiretos do conflito geopolítico sobre a inflação doméstica. Como resultado, as expectativas de inflação continuam sendo revisadas para cima.

Para 2026, a mediana do mercado excede 5%, enquanto as expectativas de longo prazo (2027 e 2028) também permanecem afetadas, atingindo 4,02% e 3,66%, respectivamente.

Esse ambiente econômico, marcado por riscos inflacionários e resiliência da atividade doméstica, tem importantes implicações para a política monetária. As comunicações oficiais continuam enfatizando uma postura altamente restritiva, com algum espaço para calibração.

No entanto, o contínuo desancoramento das expectativas de longo prazo, combinado com a resiliência da atividade econômica, sugere que o espaço para novos cortes de juros tem se reduzido nos últimos meses.

Contas fiscais e cenário político

No campo fiscal, preços mais altos do petróleo devem proporcionar algum alívio de curto prazo às contas públicas por meio de maiores receitas relacionadas ao petróleo.

No entanto, isso não elimina a necessidade de a próxima administração avançar com novas reformas fiscais para colocar a dívida pública em uma trajetória mais sustentável.

No cenário político, a atenção começa a se voltar para as eleições de 2026.

Chile

Atividade Econômica

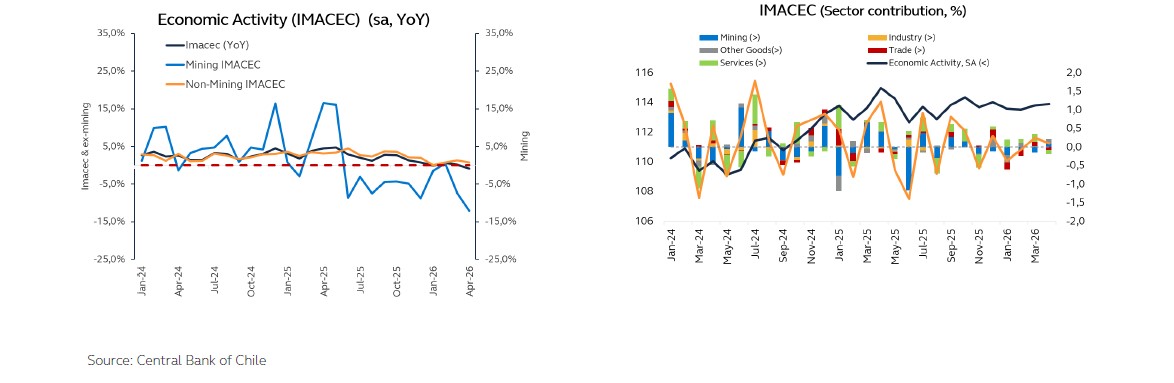

O Imacec de abril registrou uma queda de 1,2% na comparação anual, ficando bem abaixo das expectativas do mercado e aprofundando a fraqueza da atividade observada até agora neste ano, em linha com a contração de 0,5% do PIB no primeiro trimestre.

Enquanto isso, a série dessazonalizada mostrou uma queda de 0,9% em doze meses, juntamente com um modesto aumento de 0,1% mês a mês, confirmando uma fraqueza mais persistente do que transitória.

O resultado foi amplamente impulsionado pela contração na mineração, particularmente pela menor produção de cobre, o que pressionou o componente de bens. Em contraste, o restante da economia mostrou maior resiliência: o Imacec não minerador cresceu 0,4% na comparação anual, enquanto comércio e serviços continuaram se expandindo, embora em ritmos mais moderados.

De uma perspectiva macroeconômica, os dados reforçam a visão de uma economia desequilibrada, na qual a fraqueza nos bens, especialmente na mineração, continua pesando sobre o desempenho agregado, enquanto a demanda doméstica começa a perder dinamismo na margem. A combinação de quedas consecutivas na comparação anual e uma dinâmica dessazonalizada ainda fraca sugere que a recuperação permanece gradual e desigual.

Inflação e Política Monetária

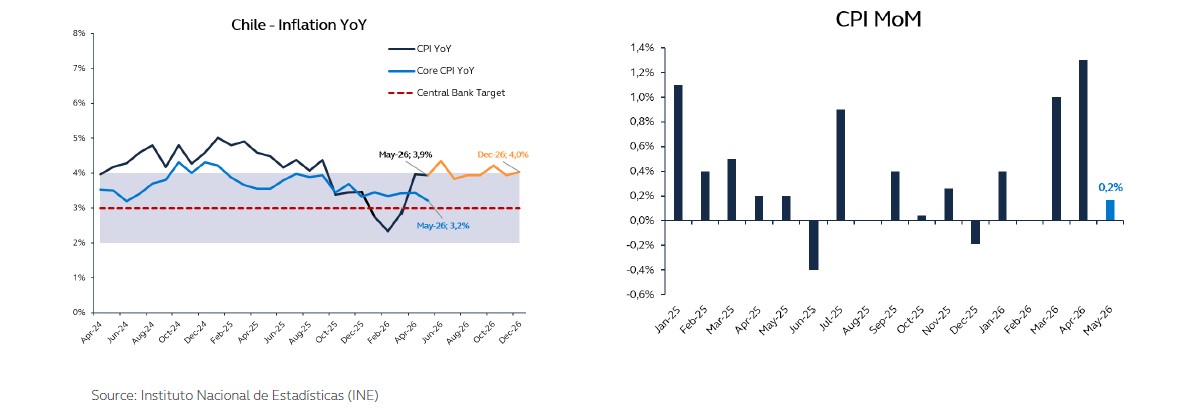

A inflação de maio registrou um aumento mensal de 0,2%, abaixo dos 0,4% esperados pelo mercado, levando o acumulado no ano a 2,8% e a taxa em doze meses a 3,9%.

O dado confirma uma moderação em relação aos níveis mais elevados observados durante o primeiro trimestre. A maioria das divisões da cesta registrou aumento de preços, com destaque para habitação, serviços básicos e transporte como os principais vetores de alta.

Em contraste, as categorias de alimentos foram o principal fator de queda no índice, compensando parcialmente os aumentos observados em outros componentes e ajudando a conter a inflação geral no mês.

Sob uma ótica subjacente, os sinais foram mistos. Enquanto o IPC excluindo itens voláteis subiu 0,2% mês a mês, o IPC excluindo alimentos e energia aumentou 0,4%, sugerindo que ainda persiste certa inércia inflacionária em componentes mais ligados à demanda doméstica, particularmente serviços.

De forma geral, embora o cenário permaneça cauteloso para o Banco Central, os dados de maio apontam para uma trajetória de inflação consistente com a convergência à meta. Ainda que alguns componentes de serviços permaneçam relativamente firmes, a moderação em alimentos e a estabilidade nas medidas de núcleo sugerem que as pressões inflacionárias permanecem contidas, abrindo espaço para uma redução gradual do viés restritivo da política monetária, desde que essa tendência se sustente.

Contas fiscais e cenário político

O debate político no Chile tem se concentrado cada vez mais na revisão, pelo Senado, do Plano Nacional de Reconstrução do governo. Desde sua aprovação na Câmara dos Deputados em maio, a atenção tem gradualmente se deslocado de seu foco pró-investimento para suas implicações fiscais e viabilidade política.

Embora os elementos centrais — como a redução gradual do imposto corporativo, a reinstauração do sistema tributário integrado e uma maior segurança jurídica para o investimento — permaneçam em grande parte intactos, as discussões no Senado levantaram preocupações sobre os custos fiscais e a credibilidade das premissas de financiamento de médio prazo.

Nesse contexto, o processo legislativo tornou-se um teste importante da capacidade do governo de construir apoio político mais amplo para sua agenda econômica. Essas preocupações com a sustentabilidade fiscal tornaram-se mais evidentes nas últimas semanas.

Nesse cenário, o Ministério da Fazenda solicitou aprovação para aumentar sua capacidade de endividamento em 2026 em cerca de US$ 6,2 bilhões, argumentando que a medida é necessária para atender às necessidades de financiamento e não para financiar gastos adicionais.

Entretanto, essa proposta levaria a dívida pública mais próxima do limite de referência de 45% do PIB, aumentando o escrutínio do mercado sobre a perspectiva fiscal do Chile.

Como resultado, embora a administração continue enfatizando a responsabilidade fiscal, os investidores permanecem atentos a se um crescimento mais forte e futuros esforços de consolidação serão suficientes para estabilizar a dinâmica da dívida.

México

Atividade Econômica

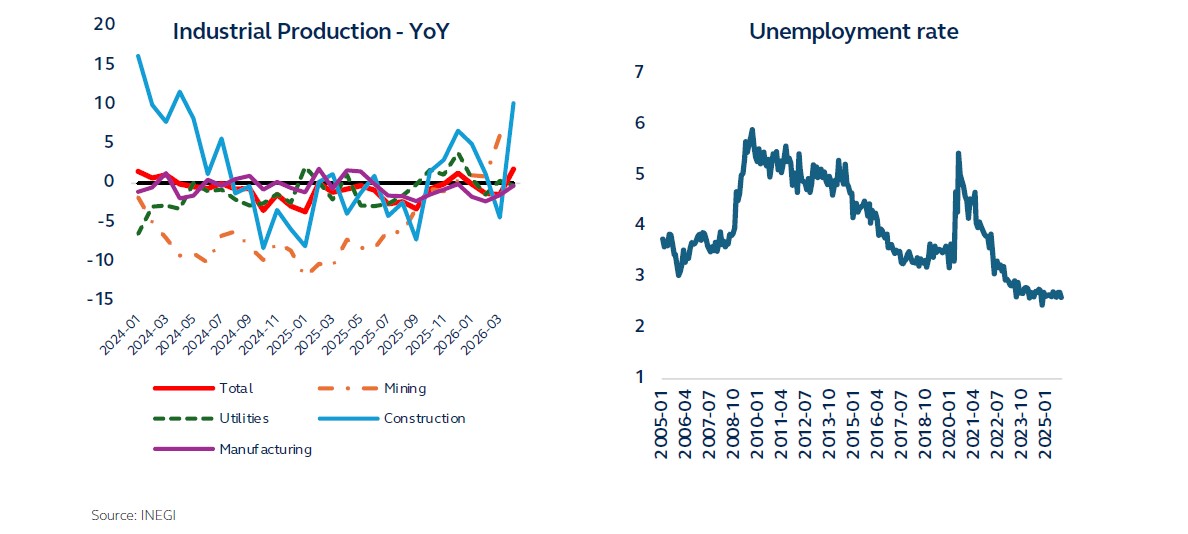

A atividade econômica permanece fraca no início do segundo trimestre de 2026, embora os dados de abril apontem para uma melhora inicial ainda frágil.

A produção industrial surpreendeu positivamente, subindo 2,1% mês a mês e 1,8% na comparação anual; apesar do forte número, os ganhos não foram totalmente generalizados, com a força concentrada na construção.

De modo geral, os primeiros dados do segundo trimestre sugerem que a atividade pode estar se estabilizando após um primeiro trimestre de 2026 fraco, embora a confirmação dependa da continuidade do dinamismo nos próximos meses.

As condições do mercado de trabalho permanecem estáveis, com a taxa de desemprego em níveis baixos, fornecendo algum suporte à demanda doméstica.

Inflação e Política Monetária

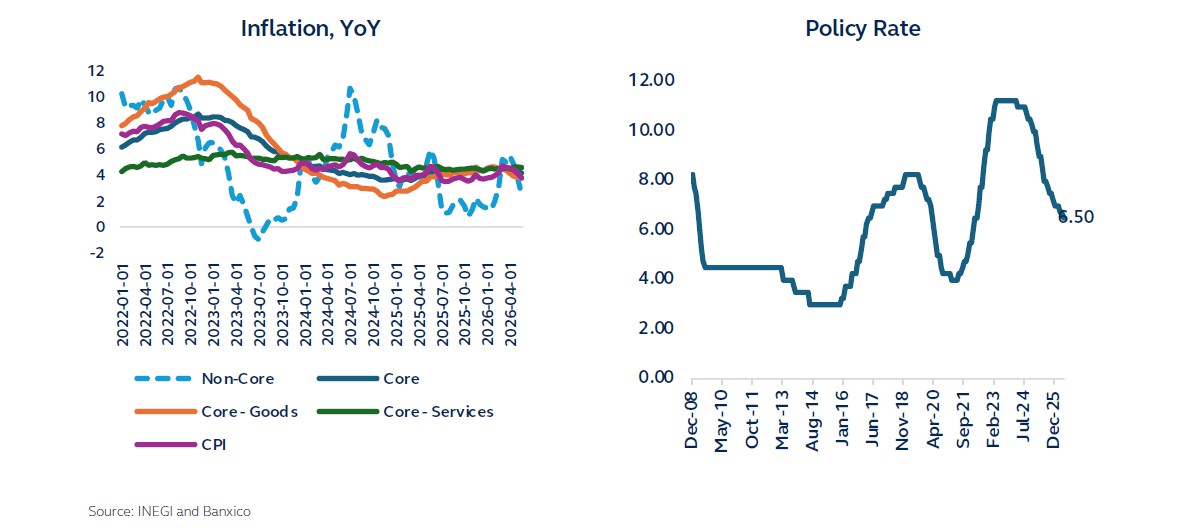

A inflação continuou a desacelerar em maio, reforçando a narrativa de desinflação, embora as pressões subjacentes permaneçam.

A inflação cheia surpreendeu para baixo na segunda metade do mês, caindo 0,13% e levando a taxa anual para 3,77%, impulsionada principalmente por componentes não subjacentes — em especial preços agrícolas — juntamente com efeitos favoráveis de base.

A inflação núcleo também se moderou na margem, recuando para 4,15%, mas permanece acima da meta, destacando pressões persistentes nos componentes subjacentes.

De modo geral, os dados confirmam que os riscos de reaceleração dos preços permanecem contidos, mas o progresso em direção à meta de 3% ainda está incompleto. Enquanto a inflação cheia tem sido beneficiada por componentes voláteis, a dinâmica do núcleo continua indicando rigidez, e as expectativas de inflação ainda não se ajustaram completamente.

Nesse contexto, e após o sinal do Banxico de que o ciclo de flexibilização foi concluído, espera-se que a política monetária permaneça em pausa. A postura da política segue moderadamente restritiva, e o limite para novos cortes ainda não foi atingido.

Também acreditamos que as decisões futuras de política serão cada vez mais dependentes da Reserva Federal e de suas implicações para o peso e para as condições financeiras domésticas.

Política fiscal e cenário político

A dinâmica fiscal no início de 2026 aponta para uma consolidação impulsionada principalmente pela contenção de gastos, e não pela força das receitas.

O saldo orçamentário registrou um déficit de MXN 207,3 bilhões, amplamente explicado por uma subexecução significativa dos gastos programáveis, enquanto o saldo primário surpreendeu com um superávit de MXN 101,1 bilhões.

Esse ajuste destaca a disciplina contínua do lado dos gastos, com o investimento novamente absorvendo o maior peso do esforço de consolidação.

As âncoras fiscais permanecem inalteradas apesar de um cenário de crescimento mais fraco. O Ministério da Fazenda manteve suas metas de um PSBR de 4,1% do PIB e um superávit primário de 0,5%, enquanto o saldo histórico dos requerimentos financeiros do setor público melhorou para 50,4% do PIB no primeiro trimestre de 2026.

No entanto, o desempenho das receitas segue fraco, com queda real de 0,7% na comparação anual, com fraqueza no imposto de renda, IVA e receitas petrolíferas, refletindo em grande parte o impacto de um peso mais valorizado.

Isso foi parcialmente compensado por uma forte arrecadação de impostos especiais, embora a dependência dessas fontes traga riscos próprios.

Adiante, o cenário fiscal enfrenta um ambiente mais complexo. Embora preços mais elevados do petróleo possam oferecer algum suporte no curto prazo, a desaceleração da atividade doméstica e a persistente subexecução do investimento público representam desafios para a geração de receitas e o crescimento de médio prazo.

No campo comercial, espera-se que o início formal das negociações de revisão do USMCA em 1º de julho introduza volatilidade, especialmente considerando a postura negociadora dos EUA, embora um acordo final permaneça como cenário base.

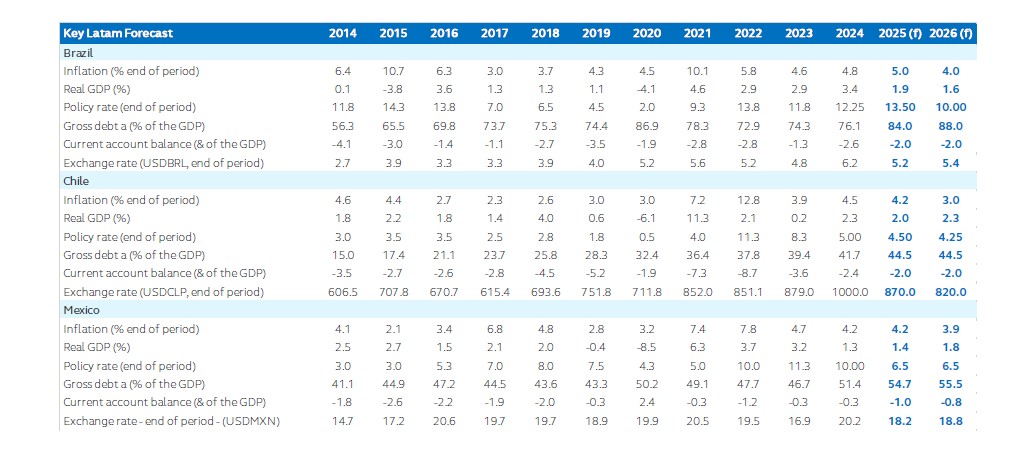

Principais Projeções para a América Latina

Autores:

Carlos Bautista – Senior Research Manager LATAM

Gabriela Saavedra – Senior Multi-Asset Research Analyst

Rodrigo Ashikawa – Brazil Economist

Úrsula Contardo – Fixed income and Asset Allocation Analyst