Cenário global e implicações para a América Latina

O cenário econômico global positivo observado no início do ano foi significativamente impactado pela guerra no Irã, o que elevou os riscos de alta para a inflação e aumentou os riscos de desaceleração do crescimento global. Embora esses efeitos já estejam refletidos nos preços ao consumidor, a atividade econômica continua demonstrando resiliência no curto prazo. Ainda assim, espera-se uma desaceleração gradual à medida que condições financeiras mais restritivas passem a afetar a demanda, sem sinais claros de recessão.

Nos Estados Unidos, a atividade permanece robusta, com crescimento do PIB estimado em 2,2% segundo o consenso de Bloomberg, levemente acima do potencial e sustentado por fortes investimentos relacionados à inteligência artificial, que devem impulsionar a produtividade. Por outro lado, o aumento nos preços do petróleo tende a neutralizar parcialmente o impacto positivo do estímulo fiscal observado no início do ano.

O mercado de trabalho apresentou surpresas positivas, com criação de empregos acima do esperado e baixos níveis de demissões, mantendo a taxa de desemprego próxima de 4,3%. Ao mesmo tempo, os salários vêm apresentando desaceleração gradual. Esse cenário reflete um novo equilíbrio estrutural, caracterizado por baixos níveis de contratações e demissões, influenciado por fatores como envelhecimento populacional, menor imigração, ajustes fiscais e avanços tecnológicos.

No campo da inflação, o resultado de abril apontou desaceleração para 0,6% no mês, em linha com as expectativas. O aumento nos preços de energia e alimentos elevou a inflação cheia, enquanto o núcleo foi pressionado pelo componente de habitação. Para frente, espera-se que a inflação permaneça acima da meta ao longo de 2026.

Nesse contexto, o Federal Reserve deve manter uma postura cautelosa e dependente dos dados. O cenário base não contempla novas altas de juros, mas sim uma pausa prolongada, com possibilidade de cortes apenas no final de 2026 ou início de 2027. Um ambiente de eventual flexibilização monetária seria favorável para mercados emergentes. No entanto, caso o conflito geopolítico se prolongue, a possibilidade de novas altas de juros não pode ser descartada.

Para a América Latina, as expectativas de crescimento permanecem relativamente estáveis, sustentadas em parte pelo papel da região como exportadora líquida de commodities, especialmente energia. Ainda assim, a demanda externa segue incerta, em particular devido à fraqueza da economia chinesa. Ao mesmo tempo, o aumento das expectativas de inflação levou os bancos centrais da região a adotar uma postura mais cautelosa, interrompendo ou desacelerando ciclos de cortes de juros.

Brasil

Atividade econômica

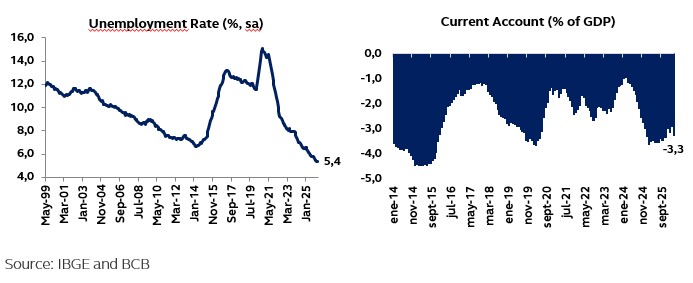

A atividade econômica brasileira tem se mantido resiliente nos últimos meses. O mercado de trabalho continua forte, com a taxa de desemprego próxima de mínimas históricas e poucas evidências de deterioração no curto prazo. Além disso, a presença de estímulos econômicos deve continuar sustentando a demanda, contribuindo para um cenário de desaceleração gradual, mas controlada, da economia.

O atual contexto geopolítico também favorece o Brasil, dado o seu perfil exportador de commodities. O país vem se beneficiando de melhorias nas contas externas, especialmente por meio do aumento no saldo da balança comercial. Em abril, o superávit comercial atingiu US$10,5 bilhões, acima dos US$7,7 bilhões registrados no mesmo período do ano anterior, com destaque para as exportações de petróleo.

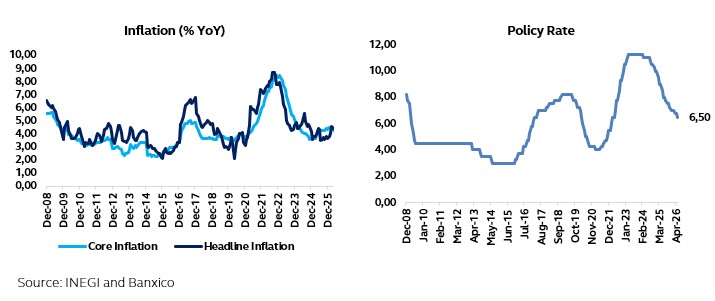

Inflação e política monetária

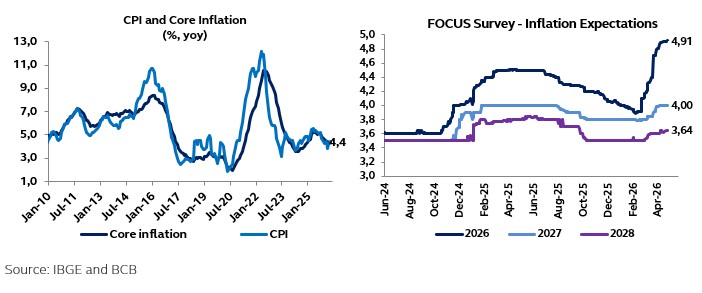

A inflação já reflete o impacto do choque nos preços do petróleo. Em março, o índice de preços ao consumidor registrou alta de 0,88% no mês, com forte aumento nos preços de combustíveis.

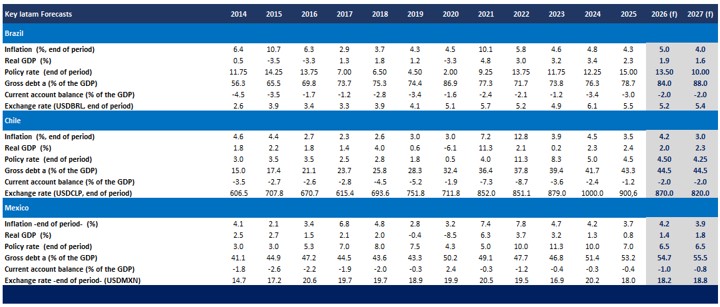

As expectativas de inflação continuam sendo revisadas para cima. Para 2026, o consenso aponta inflação próxima de 5,0%, acima dos níveis observados anteriormente. As expectativas de médio prazo também foram impactadas, indicando maior persistência inflacionária.

Diante desse cenário, o Comitê de Política Monetária (Copom) optou por reduzir a taxa Selic em 25 pontos-base em sua última reunião, mantendo uma estratégia de ajuste gradual. No entanto, o Banco Central expressou preocupação com o desancoramento das expectativas, o que pode limitar a continuidade do ciclo de cortes.

Contas fiscais e cenário político

No campo fiscal, os preços mais elevados do petróleo devem gerar algum alívio temporário por meio do aumento das receitas. Isso contribui para sustentar a expectativa de cumprimento da meta fiscal de 2026. Ainda assim, permanece a necessidade de reformas estruturais para garantir a sustentabilidade da dívida pública no longo prazo.

No âmbito político, o foco começa a se voltar para as eleições de 2026. A baixa popularidade do governo atual e as dificuldades de articulação no Congresso evidenciam fragilidade política. Ao mesmo tempo, controvérsias envolvendo outros candidatos adicionam incerteza ao cenário eleitoral, elevando o risco de volatilidade.

Chile

Atividade econômica

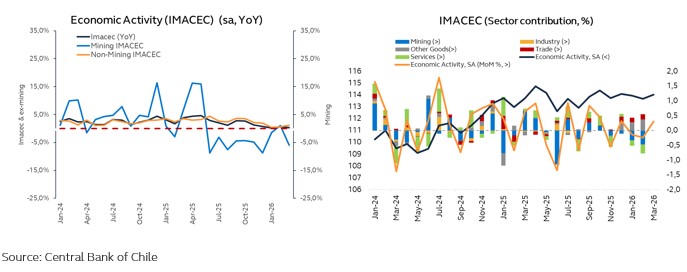

A atividade econômica chilena apresentou queda de -0,1% em termos anuais em março de 2026, confirmando um início de ano fraco, ainda que com sinais de estabilização em relação aos meses anteriores. Em termos ajustados sazonalmente, houve crescimento marginal de 0,3% no mês.

O desempenho da economia permanece heterogêneo. Setores produtores de bens, como mineração, agricultura e indústria, continuam apresentando fraqueza, enquanto o consumo interno — principalmente comércio e serviços — segue sustentando a atividade.

As Contas Nacionais do primeiro trimestre de 2026 indicaram contração de -0,5% no PIB na comparação anual, influenciada principalmente pela deterioração das exportações, sobretudo cobre e frutas, além da queda mais acentuada no setor de mineração.

Inflação e política monetária

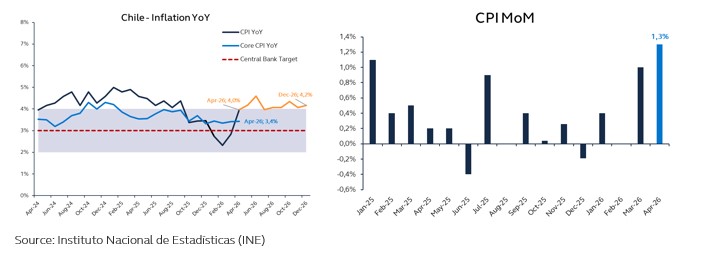

A inflação em abril registrou alta de 1,3% no mês, atingindo 4,0% em termos anuais. O resultado foi impulsionado sobretudo pelos preços de energia, especialmente combustíveis e tarifas de gás.

Os indicadores de inflação subjacente permanecem relativamente controlados, sem evidências de disseminação ampla das pressões inflacionárias. No entanto, o risco de efeitos de segunda rodada permanece, sobretudo no setor de serviços, onde mecanismos de indexação podem gerar persistência inflacionária.

Diante desse cenário, o Banco Central deve manter uma postura cautelosa, com espaço limitado para cortes adicionais de juros no curto prazo.

Fiscal e política

O cenário fiscal e político gira em torno da chamada “mega reforma” tributária, que propõe redução gradual do imposto corporativo, retorno ao sistema integrado e incentivos para grandes investimentos.

Apesar do viés pró-investimento, o processo legislativo tem sido marcado por elevado grau de fragmentação política, gerando incerteza quanto à implementação efetiva da reforma.

Do ponto de vista fiscal, a redução de receitas no curto prazo contrasta com a necessidade de consolidação fiscal, o que mantém o debate aberto sobre a sustentabilidade das contas públicas.

México

Atividade econômica

A economia mexicana contraiu 0,8% no primeiro trimestre de 2026 em termos trimestrais, revertendo o crescimento de 0,9% observado no trimestre anterior.

A fraqueza foi generalizada entre os setores, com todos os componentes da oferta do PIB registrando contração, evidenciando uma desaceleração abrangente da atividade.

Inflação e política monetária

A inflação de abril registrou aumento de 0,20% no mês no índice cheio, abaixo das expectativas. Já a inflação subjacente avançou 0,31%, em linha com o esperado.

Na comparação anual, a inflação segue desacelerando, mas ainda acima da meta. O componente subjacente continua apresentando maior rigidez, principalmente no setor de serviços.

Política monetária

Diante desse cenário, o Banco de México (Banxico) deve adotar uma postura cautelosa e dependente dos dados. Embora exista espaço para cortes de juros, o ritmo deve ser gradual, condicionado à confirmação de uma desaceleração mais consistente da inflação subjacente.

Principais Projeções para a América Latina

Autores:

Carlos Bautista – Senior Research Manager LATAM

Gabriela Saavedra – Senior Multi-Asset Research Analyst

Rodrigo Ashikawa – Brazil Economist

Úrsula Contardo – Fixed income and Asset Allocation Analyst