Ganhos sólidos reforçam uma postura de espera do Fed

O relatório de emprego de abril mostrou um aumento significativamente acima do esperado de 115 mil vagas. Esse resultado foi reforçado por uma revisão positiva do ganho ainda mais robusto observado no mês anterior. A forte criação de empregos e a taxa de desemprego ainda baixa demonstram a resiliência do mercado de trabalho, apesar do choque energético em curso, reduzindo as preocupações com um cenário recessivo. Além disso, com os salários em trajetória de desaceleração, o risco de uma espiral inflacionária permanece baixo, oferecendo ao Federal Reserve algum espaço de manobra.

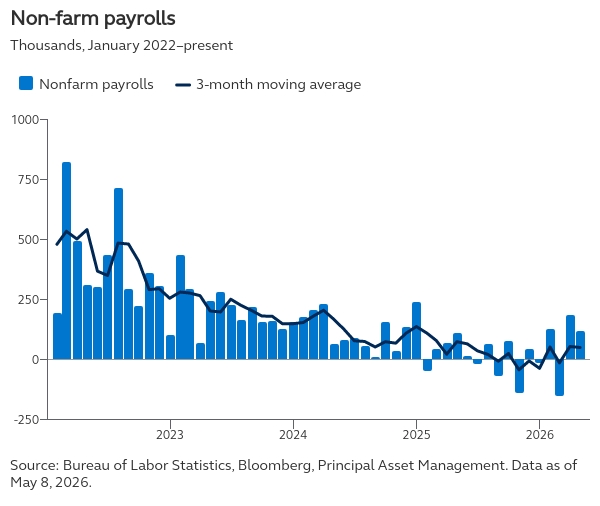

Detalhes do relatório

O total de empregos não agrícolas aumentou em 115 mil em abril, bem acima da expectativa de alta de 65 mil vagas. Além disso, o forte crescimento do mês anterior foi revisado para cima, para 185 mil. Em conjunto, esses resultados evidenciam a resiliência do mercado de trabalho em meio à elevada incerteza provocada pelo conflito no Oriente Médio. Ademais, com os salários perdendo fôlego, ainda não há sinais de uma espiral inflacionária problemática.

A criação de empregos foi observada na maior parte dos setores, mas esteve concentrada em saúde, transporte e armazenagem, e comércio varejista, que responderam por mais de 90 % do aumento registrado em abril. Outros setores mais sensíveis ao ciclo econômico também apresentaram ganhos de emprego, sugerindo que os efeitos indiretos do choque energético permanecem, por ora, limitados.

Por outro lado, o setor de informação liderou as demissões, registrando seu 16º mês consecutivo de perdas. Embora ainda seja cedo para avaliar um eventual deslocamento significativo de empregos associado à inteligência artificial, os desafios relacionados à expansão da infraestrutura de dados provavelmente têm pressionado o emprego no setor de tecnologia. Ainda assim, como esse segmento representa menos de 2 % do total de empregos formais, seu impacto econômico agregado tende a ser limitado. Enquanto isso, serviços financeiros, governo e manufatura também perderam vagas, com a indústria de manufatura retornando a um quadro de contração.

A taxa de desemprego permaneceu estável em 4,3 %, enquanto a taxa de participação da força de trabalho recuou novamente para 61,8 %, o nível mais baixo desde o outono de 2021. Fatores estruturais, como mudanças demográficas e políticas migratórias mais rígidas, estão restringindo a oferta de trabalho. Na prática, isso provavelmente reduziu o nível de emprego de equilíbrio, isto é, o ritmo de criação de vagas necessário para manter a taxa de desemprego estável. Como resultado, mesmo ganhos modestos no total de empregos podem pressionar o desemprego para baixo, especialmente diante da contínua ausência de demissões relevantes.

Os salários cresceram 3,6 % em relação ao ano anterior, ligeiramente abaixo do esperado, com o dado do mês anterior também revisado para baixo. A recente fraqueza nos salários sugere que o choque energético ainda não se traduziu em uma espiral persistente de salários e preços que preocupasse mais intensamente o Fed.

Perspectiva de política monetária

O relatório deste mês volta a apontar para um mercado de trabalho surpreendentemente resiliente, especialmente em meio ao conflito no Oriente Médio. Com demissões contidas, ganhos consistentes de emprego — além de restituições tributárias mais elevadas neste ano — devem ajudar a sustentar o consumo frente ao impacto dos preços mais altos de energia.

No entanto, o relatório de emprego de hoje está longe de sinalizar uma reaceleração do mercado de trabalho. Os salários continuaram a perder força nos últimos meses, indicando que as pressões inflacionárias provenientes do mercado de trabalho seguem sob controle. Dessa forma, os dados sustentam a avaliação de que um novo aperto da política monetária não está atualmente em pauta. Além disso, oferecem ao Fed algum espaço para continuar avaliando os efeitos dos preços mais elevados de energia sobre a economia. Em termos gerais, esperamos que o futuro presidente do Federal Reserve, Warsh, adie o próximo corte da taxa básica de juros para mais adiante neste ano.

Relatório elaborado por Seema Shah, Chief Global Strategist, Principal Asset Management.