Source: IBGE, FGV and Principal Asset Management

Global scenario and implications for Latam

The global scenario remains positive for Latam. Regarding US growth, GDP expectations have been revised upward and above potential, supported by fiscal stimulus effects on consumption and investment, the transmission of last year’s interest rate cuts, continued AI‑related capex, and stronger productivity expectations. As a result, the economy continues to avoid recession despite pressures from higher tariffs.

The labor market remains crucial to this outlook. Job creation was revised downward for last year and is expected to remain limited in the first half of 2026. Immigration restrictions and demographic shifts are constraining labor supply, while AI‑related adjustments have softened labor demand. At the same time, fiscal stimulus, lower interest rates, and AI‑driven investment are keeping layoff rates low, suggesting a new equilibrium of both lower hiring and lower firing.

The second key factor is inflation, which is likely to remain above target in 2026. In the first half of the year, inflation pressures will persist due to tariff pass-through, but headline inflation is likely to gradually ease in the second half as other disinflationary forces—such as softer housing prices and slower wage growth—take hold, reducing the risk of a wage‑driven rebound.

In this context, the Fed is expected to maintain a cautious and data‑dependent approach. Additional rate cuts may only materialize in the second half of 2026. This stance appears largely independent of the new Fed Chair nominated by President Trump, Kevin Warsh, given that most of the FOMC is unlikely to support further cuts if the labor market remains contained, growth stays positive, and inflation remains above target. Overall, a scenario where the Fed still has room to cut rates is positive for emerging markets.

For Latam, despite higher tariffs, trade patterns remain stable and growth resilient. The most positive development for the region is on inflation and monetary policy: with inflation decelerating and currencies appreciating against a weaker dollar, tariff announcements may turn out to be disinflationary, giving central banks more room to cut rates. Finally, even with limited tariff impact and prospects of lower rates, upcoming local elections could increase volatility in the region, especially amid elevated geopolitical risks.

Brazil

Economic Activity

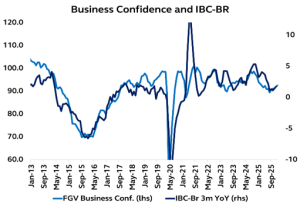

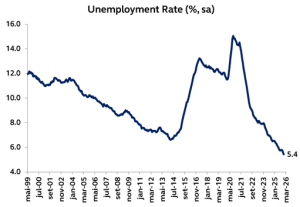

On the economic front, attention remains focused on the pace of the slowdown in activity, which still shows signs of resilience. The IBC-Br index rose 0.7% month-over-month in November, following two consecutive months of modest declines. This acceleration is not enough to materially change expectations for 2025 growth, but it still suggests a gradual deceleration process in the economy. In addition, the labor market remains resilient, with the unemployment rate once again surprising market expectations to the downside, renewing historical lows and reinforcing the view of a still very tight labor market.

Source: IBGE, FGV and Principal Asset Management

Source: IBGE, FGV and Principal Asset Management

Inflation and Monetary Policy

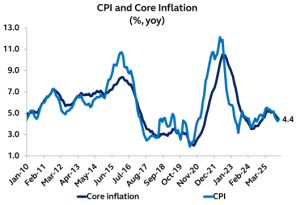

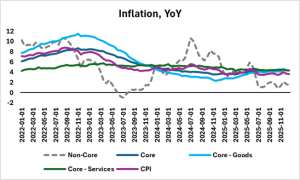

On the inflation front, signals remain favorable in the short term. The January IPCA-15 rose 0.20% month-over-month, slightly below market expectations. On an annual basis, inflation remains on a moderating path, staying below 4.5%. More importantly, with a more favorable risk balance for current inflation, expectations have continued to decline. The median projection for 2026 has fallen from 4.5% in the first half of last year to 4.0% in January.

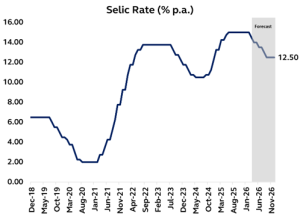

This set of factors strengthens the debate around the beginning of the easing cycle. At its latest meeting, the Central Bank kept the policy rate unchanged at 15% but introduced changes to the statement that suggest increasing proximity to the start of rate cuts. In the minutes, the Central Bank highlighted greater confidence in the disinflation process and a smaller gap between inflation expectations and the target. Despite ongoing concerns about labor market strength, the monetary authority emphasized that the current stage of monetary policy allows for a strategy focused on calibrating the level of interest rates, starting at the next meeting. In this context, we believe that the change in the Central Bank’s stance, combined with a benign inflation environment, allows the Central Bank to begin the easing process with a 50bps rate cut at the next meeting in March.

Source: IBGE and Principal Asset Management

Source: IBGE and Principal Asset Management

Fiscal accounts and political scenario

On the fiscal front, the 2025 fiscal deficit ended the year within the target set by the fiscal framework. However, attention is shifting to 2026, an election year in which additional fiscal stimulus measures may be deployed. Moreover, medium-term challenges to fiscal sustainability further underscore the importance of the electoral debate and the definition of a more sustainable economic policy over the longer term.

On the political front, attention is increasingly turning to the 2026 elections. Although still relatively distant, the potential for a change in power is making the topic progressively more relevant for markets. On the government side, the overall assessment of the current administration remains negative. Approval ratings continue to stand at historically low levels for the Lula administration, and a more favorable economic backdrop — with moderating inflation and a strong labor market — has not yet proven sufficient to reverse this trend.

On the other hand, the right-wing bloc remains fragmented and without clear leadership. Flávio Bolsonaro’s candidacy has gained traction following recent improvements in polling, keeping him as a relevant contender for the presidential election and reinforcing uncertainty regarding the electoral outcome. This does not necessarily rule out the possibility of a change in power, but it reinforces the view of a more turbulent path toward the election outcome.

Chile

Economic Activity

Economic activity closed the year on a stronger-than-expected note, with annual growth of 1,7%, consistent with GDP expanding by roughly 2,3% in 2025. In seasonally adjusted terms, December surprised to the upside with a solid 0.6% monthly increase, driven mainly by retail, while partially offset by weaker mining performance. By year-end, non-mining activity had expanded by 3,0%.

That said, data volatility remains elevated. Activity prints continue to be influenced by swings in copper prices, shifting consumption patterns linked to retail promotions (Cyber and Black events), and changing expectations. Even so, this marks a second consecutive year in which growth has stabilized at, or slightly above, the economy’s potential, with inflation near target and the policy rate close to neutral. In broad terms, most pandemic-related imbalances appear to have normalized, although fiscal and labor dynamics continue to lag.

Looking ahead to 2026, growth is projected around 2,5%, supported by investment, mining, and commerce, alongside still-constructive sentiment among consumers and firms. The main risks to this outlook remain the external environment and the possibility that expectations surrounding the incoming government prove overly optimistic.

Source: Central Bank of Chile

Source: Central Bank of Chile

Inflation and Monetary Policy

January’s inflation print showed a 0,4% monthly increase in prices, aligned with market expectations, with the twelve-month gouge dropping to 2,8%. 10 out of the thirteen different categories felt an increase in prices, led by health care, tobacco and alcohol, while transportation led de decline in prices during the month with lower fuel and airfare prices, in a context where the CLP appreciation over the last couple of months has contained the price of tradable goods.

Core CPI on the other hand, had a 0,7% increase during the month, reflecting a more persistent trend in the local components of inflation, mainly in services. Nevertheless, it remains below the 3% threshold on a twelve-month basis and is consistent with the Central Banks inflation convergence process.

Overall, the January inflation release confirms that the disinflation process remains well contained. This backdrop continues to support expectations of an additional monetary policy rate cut in the coming months, allowing the policy rate to converge toward its neutral level in the near term.

At its January meeting, the Central Bank delivered no major surprises, keeping the policy rate unchanged at 4,5% and maintaining a cautious, data-dependent stance. Nonetheless, the Board highlighted that the external environment has become more supportive for the Chilean economy, reflecting stronger US growth and elevated copper prices, even as global risks remain materially present.

Source: Instituto Nacional de Estadísticas (INE)

Source: Instituto Nacional de Estadísticas (INE)

Fiscal accounts and political scenario

Recent fiscal figures have disappointed, with the effective deficit reaching -2,8% in 2025 and marking the third consecutive miss of the official target. In response, the Autonomous Fiscal Council (CFA) estimates that an additional US$822 million in adjustments will be required to balance this year’s budget, on top of the consolidation already announced by the incoming administration. Public debt, meanwhile, stabilized at 41,7% of GDP, its first pause in more than two decades, although this largely reflects the recent appreciation of the Chilean peso. Looking ahead, debt is expected to rise modestly by around 0,7 percentage points of GDP in 2026.

Against this backdrop, the political environment appears somewhat more stable ahead of the new government’s inauguration. However, fiscal accounts will remain under scrutiny, particularly as the proposed tax reform (approximately US$3,5 billion) moves forward. The initiative seeks to gradually reduce the corporate tax rate from 27% toward a longer-term objective of 20%, at a time when tax revenues have softened while fiscal spending remains elevated.

Mexico

Economic Activity

Activity strengthened at the end of the year, confirming the incipient recovery we anticipated. The 4Q25 flash GDP rose 1.6% YoY (from -0.3% in 3Q25), comfortably beating expectations and bringing full-year growth to 0.7%. The quarterly expansion was driven by a rebound in industry and resilient services, both advancing 0.9% QoQ, while agriculture contracted sharply after leading growth earlier in the year. Construction likely remained the key driver within industry, consistent with solid gains observed during the first months of the quarter and supported by both public infrastructure execution and improving private investment dynamics.

The improvement in activity also provides a favorable starting point for 2026 as well as favorable base effects. Domestic demand fundamentals remain broadly supportive: consumption continues to be underpinned by firm wage dynamics and stable employment conditions, while investment shows early signs of reacceleration. Together with resilient exports, the stronger closing momentum in 2025 suggests a moderate but more balanced recovery through 2026.

Source: INEGI and IMSS

Source: INEGI and IMSS

Inflation and Monetary Policy

Mexico’s inflation data at the start of the year delivered mixed but manageable signals. The bi-weekly print for the second half of January surprised to the downside, with headline CPI rising 0.17%, mainly reflecting sharp declines in agricultural prices—particularly fruits and vegetables. However, underlying pressures remain persistent: core inflation increased 0.30% in the period and accelerated to 4.56% YoY, while headline inflation edged up to 3.82% YoY. Goods inflation continued to absorb the pass-through from excise taxes and showed early signs of tariff-related pressures in some categories, whereas services behaved broadly as expected despite some dispersion across components. The favorable contribution from non-core items partially offset the stickier core dynamics, reinforcing the view that disinflation will remain gradual and uneven.

Looking ahead, the inflation path remains conditioned by tax adjustments and potential tariff effects. As in 2025, agricultural prices are providing temporary relief, but the trajectory of goods inflation will depend on the magnitude of import price pressures, while services inflation should remain relatively firm amid wage growth. Our baseline still assumes headline inflation near 4% by end-2026, with core inflation above target, implying only gradual convergence and keeping risks tilted to the upside.

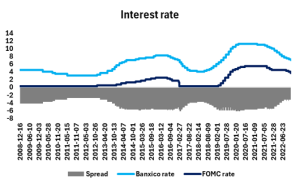

From a policy standpoint, Banxico kept the policy rate unchanged at 7.0%, adopting a near-neutral tone. The Board revised inflation projections upward and postponed convergence to target toward 2027, suggesting greater caution despite leaving the door open for further easing. We continue to expect the easing cycle to resume later in the year, with two 25bp cuts toward a 6.50% terminal rate, although the timing remains data-dependent and downside risks dominating, as stated in the Central Bank 2026 Monetary Program. In this context, upcoming inflation prints will be key, particularly regarding the extent of tariff pass-through and the persistence of core pressures, which will ultimately determine whether cuts begin around mid-year or somewhat earlier.

Source: INEGI and Banxico

Source: INEGI and Banxico

Fiscal policy and political scenario

Public finances closed the year on a stronger footing than anticipated, reinforcing the consolidation narrative while preserving fiscal flexibility. The budgetary deficit declined to 3.9% of GDP in 2025 (from 5.0% in 2024), and the primary balance moved close to equilibrium at -0.2% of GDP, signaling improved debt dynamics. The broadest measure (PSBRs) narrowed to 4.8% of GDP (from 5.8% in 2025), while the Historical Balance stabilized near 53% of GDP, slightly higher than our estimate, but consistent with a sustainable trajectory.

The adjustment was supported by robust tax revenue performance—rising 4.1% YoY in real terms and exceeding the fiscal program—which more than offset lower oil revenues. Greater transparency around Pemex-related support and one-off revenues also improved the readability of the underlying fiscal stance.

Looking ahead, fiscal credibility remains solid, but the policy focus is gradually shifting from consolidation toward the composition of spending. Authorities appear increasingly inclined to expand public investment while keeping the deficit broadly contained, likely through resource reallocation and off-budget mechanisms. This preserves space for capital expenditure to support activity amid still-moderate private investment, while maintaining macro stability. On the external and political front, our base case remains that an agreement preserving the core of USMCA will be reached, though uncertainty and episodic volatility around negotiations are likely to persist.

Key Latam Forecasts

AUTORES:

Carlos Bautista – Sr. Research Manager LATAM

Marcela Heilbuth Pereira Rocha – Chief Economist – Brazil at Principal Asset Management

Ramiro Torres – Research & Quantitative Analysis Assistant Manager

This material covers general information only and does not take account of any investor’s investment objectives or financial situation and should not be construed as specific investment advice, a recommendation, or be relied on in any way as a guarantee, promise, forecast or prediction of future events regarding an investment or the markets in general. This report has been prepared for informational purposes only. It is neither intended, nor should be considered, as an offer, solicitation or recommendation to buy or sell shares of any investment fund managed or sponsored by any entity of Principal Asset Management Ltda. nor should it be construed as such in any jurisdiction where such offer, solicitation or recommendation would be illegal. This presentation is not intended to be, nor should be considered, a basis for any contract for sale or purchase of any security, loan or other financial product, or as an official confirmation, or statement of Principal Asset Management. Unless otherwise noted, the information in this document has been derived from sources believed to be accurate as of April 2025. Principal Asset Management is a trade name of Principal Global Investors, LLC, a member of Principal Financial Group. Principal Asset Management Ltda. is a Brazilian asset manager licensed and authorized to carry out its activities in Brazil according to Declaratory Act n. 9.408/07.

Cenário global e implicações para a América Latina

Conforme amplamente esperado, em sua reunião de setembro, o Federal Reserve retomou o ciclo de flexibilização monetária após nove meses de manutenção das taxas de juros. O Fed reduziu a taxa dos Fed Funds em 0,25 p.p., para o intervalo entre 4,0% e 4,25%. Apesar de a inflação ainda permanecer acima da meta, a decisão reforça que a autoridade monetária passou a atribuir maior peso aos riscos de desaceleração do mercado de trabalho, diante de dados mais fracos e de uma perda de dinamismo observada nos últimos meses. Para os próximos meses, embora o presidente do Fed tenha caracterizado a decisão como um corte de gerenciamento de riscos, o gráfico de pontos (dot plot) atualmente indica a possibilidade de mais dois cortes ainda neste ano. Além disso, apesar da paralisação parcial do governo dos Estados Unidos, os dados mais recentes do mercado de trabalho privado continuam sinalizando enfraquecimento.

A perspectiva de uma economia norte-americana evitando recessão, mas ainda com espaço para cortes adicionais de juros, é positiva para os mercados emergentes. No caso da América Latina, embora a região enfrente tarifas mais elevadas, os padrões de comércio permanecem, até o momento, relativamente estáveis, e o crescimento segue resiliente. A principal notícia positiva, contudo, está relacionada à inflação e à política monetária. Com a inflação corrente em desaceleração e as moedas locais se apreciando em um contexto de dólar mais fraco, os anúncios de tarifas podem se mostrar desinflacionários para a região, abrindo maior espaço para cortes de juros pelos bancos centrais.

Por fim, apesar do impacto ainda limitado das tarifas e da expectativa de juros mais baixos, as discussões eleitorais locais tendem a ganhar relevância nos próximos meses, o que pode trazer maior volatilidade para a região em um período de aumento da incerteza política.

Brasil

Atividade econômica

No âmbito da atividade, os sinais de desaceleração tornaram-se cada vez mais evidentes. O IBC-Br registrou três meses consecutivos de contração, com queda de 0,6% na média móvel trimestral. Além disso, indicadores coincidentes reforçam essa tendência, com níveis de confiança nos patamares mais baixos desde o início de 2023 e dados de crédito mostrando uma combinação de menor concessão de empréstimos e aumento da inadimplência. O mercado de trabalho, por sua vez, permanece bastante apertado, com a taxa de desemprego em níveis historicamente baixos, embora sinais recentes de estabilização tenham surgido. Em agosto, a taxa de desemprego manteve-se em 5,6%, resultado explicado tanto pela menor taxa de participação quanto pela redução do número de ocupados. De forma mais relevante, os dados do CAGED também apontam para uma moderação no ritmo de criação de empregos formais — de mais de 100 mil vagas nos meses anteriores para menos de 50 mil, após ajuste sazonal. Embora esse ambiente ainda não justifique revisões negativas para o PIB, ele confirma que a política monetária começa a pesar sobre a atividade econômica.

Inflação e política monetária

No que diz respeito à inflação, o IPCA de setembro avançou 0,48%, levemente abaixo da nossa projeção (0,51%) e do consenso de mercado (0,52%). A reversão em relação a agosto (-0,11%) foi amplamente explicada pela normalização das tarifas de energia elétrica após o fim do bônus de Itaipu, que havia reduzido temporariamente as contas no mês anterior. Do ponto de vista qualitativo, o principal destaque foi a forte desaceleração dos serviços subjacentes, que passaram de 0,34% para 0,03% no mês. É verdade que parte relevante dessa melhora reflete a queda acentuada de itens voláteis, como o seguro de veículos (-5,98% m/m). Ainda assim, outras medidas de núcleo mais relacionadas ao mercado de trabalho também mostraram alguma acomodação em relação ao mês anterior.

Em síntese, o resultado reforça um ambiente inflacionário benigno no curto prazo, sustentado tanto por leituras correntes mais favoráveis quanto pela apreciação cambial. Mantemos nossa projeção de IPCA para 2025 em 5,0%, com viés de baixa. Esse conjunto de fatores fortalece o debate em torno do início do ciclo de cortes de juros. No entanto, a comunicação do Banco Central segue firme em manter um tom cauteloso quanto aos próximos passos, evitando especulações sobre um início precoce da flexibilização. Na decisão mais recente, a autoridade reiterou a mensagem de manutenção da política monetária em território restritivo por um período prolongado, sem dar ênfase à recente desaceleração da atividade ou à queda das expectativas de inflação. Mais importante, o Banco Central manteve sua projeção de inflação para o horizonte relevante em 3,4%, estabilidade justificada por uma revisão para cima das hipóteses de hiato do produto. Esses elementos reforçam a estratégia atual do Copom de monitorar os sinais de atividade, ao mesmo tempo em que busca consolidar a credibilidade e o processo de reancoragem das expectativas.

Contas fiscais e cenário político

No campo político, a atenção já começa a se voltar para a corrida presidencial de 2026. Embora ainda relativamente distante, a possibilidade de mudança de liderança aumenta a relevância do tema para os mercados.

Do lado do governo, medidas como a elevação da faixa de isenção do imposto de renda para R$ 5.000 reforçam a tentativa do presidente Lula de consolidar ganhos de popularidade antes do próximo ano. Ainda assim, permanecemos céticos quanto à sustentabilidade dessa melhora, diante das dificuldades estruturais da administração em dialogar com a classe média e do crescente afastamento de partidos de centro-direita.

Na oposição, a definição de um candidato segue condicionada ao apoio do ex-presidente Jair Bolsonaro. O nome de Tarcísio de Freitas voltou a ganhar viabilidade, apoiado por setores centristas e alianças políticas relevantes, embora sua candidatura ainda dependa fortemente do endosso da família Bolsonaro.

Em meio ao aumento das expectativas em torno das eleições, o andamento da Medida Provisória 1303 já ilustra esse ambiente. A proposta — que buscava elevar as receitas do governo nos próximos anos ao atingir pontos sensíveis de determinados setores — foi rejeitada pelo Congresso nas últimas semanas.

Por um lado, esse episódio evidencia a fragilidade do governo dentro de sua própria base parlamentar, o que limita a capacidade de avançar com medidas populistas mais agressivas. Por outro, adiciona incerteza fiscal no curto prazo, impondo desafios adicionais ao cumprimento das metas fiscais do próximo ano.

Chile

Atividade econômica

O índice de atividade econômica apresentou uma desaceleração significativa em agosto, com o crescimento interanual recuando de 1,8% para 0,5%, além de uma contração mensal de 0,7% em termos dessazonalizados. A indústria do cobre foi o principal fator por trás desse resultado fraco, uma vez que a paralisação da mina El Teniente na primeira parte de agosto teve impacto relevante sobre a produção. Além disso, os serviços financeiros também registraram desempenho fraco no mês. O comércio e a indústria de transformação apresentaram resultados positivos, compensando parcialmente o desempenho da economia em agosto. Ainda assim, a atividade não mineradora também desacelerou, de 2,5% para 1,7% na comparação interanual, com queda mensal de 0,5% em termos ajustados sazonalmente.

Esses números ficaram abaixo das estimativas de mercado em todos os casos, uma vez que se esperava desaceleração, mas não nessa magnitude. Setembro deve apresentar uma recuperação relevante, à medida que a atividade mineradora retornou em grande parte à normalidade, além de algum impulso adicional decorrente dos feriados nacionais, que tradicionalmente sustentam o consumo, ainda que parcialmente compensados pelo evento Cyber Day de outubro. Em linhas gerais, esses dados ainda não são suficientes para alterar as expectativas de crescimento para este ano, que seguem em torno de 2,4%, embora sinalizem cautela.

Inflação e política monetária

Os dados de inflação de setembro mostraram uma alta mensal de 0,4% no nível geral de preços, elevando a taxa em 12 meses de 4,0% para 4,4%, em linha com as expectativas de mercado. Os principais aumentos vieram da divisão de alimentos e bebidas não alcoólicas, em um mês no qual as celebrações das festas nacionais influenciaram diretamente o comportamento dos preços desses produtos. O indicador subjacente, que exclui componentes voláteis, também registrou variação mensal de 0,4%, mantendo a taxa em 12 meses em 3,9%, inalterada em relação a agosto.

Para outubro, espera-se uma leitura mais moderada, à medida que esses aumentos se normalizam e alguns preços recuam após as promoções do Cyber Day. De forma geral, a inflação permanece consistente com as projeções do Banco Central apresentadas no mais recente Relatório de Política Monetária, indicando que as pressões de preços seguem relativamente elevadas, mas não devem alterar o atual cenário de cortes de juros. O mercado antecipa um corte de 25 pontos-base em dezembro, seguido de outro no início do próximo ano, mantendo a taxa de política monetária próxima ao limite superior do intervalo neutro.

Contas fiscais e cenário político

A dívida pública do Chile atingiu um recorde de 43% do PIB em meados de 2025, impulsionada por maiores gastos públicos, receitas mais fracas e aumento do endividamento nos mercados doméstico e internacional. Em resposta, o Ministério da Fazenda tem buscado alongar o perfil de vencimentos da dívida para reduzir pressões de refinanciamento, embora essa estratégia tenha vindo acompanhada de custos de juros mais elevados. Apesar de manter uma posição fiscal relativamente sólida dentro da região, o ritmo de crescimento da dívida levanta preocupações quanto à sustentabilidade de médio prazo, caso os planos de consolidação fiscal do governo para 2026 não sejam plenamente implementados. Enquanto isso, os fundos soberanos do país, que juntos somam cerca de US$ 22 bilhões, oferecem alguma proteção contra choques externos, mas permanecem insuficientes para compensar um déficit estrutural prolongado.

México

Atividade econômica

Os dados iniciais do terceiro trimestre de 2025 confirmam que a dinâmica econômica fraca se estendeu para a segunda metade do ano. Em julho, a demanda interna deteriorou-se de forma relevante, com o consumo privado recuando 0,14% em termos interanuais e o investimento fixo bruto contraindo-se expressivos 7,52%. O investimento segue como o principal fator de arrasto da atividade, acumulando oito meses consecutivos de queda, refletindo a incerteza persistente em torno do comércio global e os efeitos da consolidação fiscal. A fraqueza da atividade também é evidente na dinâmica do crédito. O crédito bancário desacelerou de forma significativa nos últimos meses, impulsionado principalmente pela redução do crédito às empresas. Embora o crédito às famílias permaneça elevado e possa ajudar a amortecer a desaceleração do consumo, a recente moderação — combinada com um mercado de trabalho formal estagnado — sugere que os gastos das famílias devem permanecer contidos ao longo do restante do ano.

Esse cenário é consistente com nossa expectativa de uma segunda metade mais fraca, e mantemos nossa projeção de crescimento do PIB de 0,5% em 2025, sustentada principalmente pela resiliência da demanda externa, em especial dos Estados Unidos.

Inflação e política monetária

Em setembro, a inflação cheia subiu para 3,76% em termos interanuais, em linha com as expectativas (3,79%). A inflação subjacente permaneceu resistente, avançando para 4,28% em termos interanuais, refletindo pressões persistentes nos serviços e uma normalização gradual dos preços de bens em direção às médias históricas. Esse patamar representa o nível mais elevado desde maio de 2024, quando a inflação subjacente estava em 4,31%, reforçando nossa avaliação de que ela permanecerá elevada até o final do ano.

O forte crescimento dos salários reais — 3,3% interanual em termos reais — continua sustentando essa tendência, especialmente no setor de serviços. Os resultados positivos da inflação seguem sendo explicados principalmente pelos componentes mais voláteis. Em setembro, a inflação não subjacente subiu para 2,02%, ante 1,38%, mas permanece bem abaixo da média histórica de 5,9%. Essa alta foi impulsionada por efeitos de base favoráveis e pela continuidade do processo de desinflação em itens voláteis, como produtos agrícolas e energia. Em termos mensais, a inflação cheia avançou 0,23%, abaixo do consenso (0,27%), enquanto a inflação subjacente subiu 0,33%, em linha com as expectativas (0,32%).

Política fiscal e cenário político

O orçamento federal de 2026 segue em discussão no Congresso, mas não se esperam mudanças relevantes em relação à proposta original do Ministério da Fazenda. Dada a maioria parlamentar do partido governista, tanto a Lei de Receitas quanto o Orçamento de Despesas devem ser aprovados sem dificuldades e dentro dos prazos — 20 de outubro e 15 de novembro, respectivamente. O arcabouço fiscal proposto mantém o compromisso do governo com a redução do déficit fiscal nos próximos anos, ao mesmo tempo em que preserva gastos sociais e de infraestrutura.

No campo político, o ambiente permanece amplamente estável. As discussões iniciais sobre a revisão do USMCA já começaram, com reuniões preliminares entre as delegações comerciais ocorrendo sem intercorrências. Embora o ex-presidente Trump tenha mencionado recentemente sua preferência por negociações bilaterais com México e Canadá, o Ministério da Economia do México, liderado por Marcelo Ebrard, reiterou seu compromisso com uma abordagem trilateral. Nosso cenário-base segue assumindo que um acordo trilateral será alcançado até o final de 2026, o que seria um desfecho construtivo para as perspectivas e para a economia mexicana.

Tradução feita por inteligência artificial (IA)

Ao longo de 2025, as principais economias da América Latina conseguiram atravessar um período marcado por tensões comerciais crescentes e elevada incerteza global. Além de a região ter permanecido, em grande parte, pouco afetada pelas pressões tarifárias dos Estados Unidos — com exceção do Brasil —, termos de troca favoráveis e um mercado de trabalho ainda apertado sustentaram o consumo e explicaram a resiliência da atividade econômica ao longo do ano. As principais economias da região devem crescer acima de 2% em 2025 e, embora o México apresente uma expansão mais modesta, de cerca de 0,5%, uma recessão foi evitada, com revisões para cima ocorrendo nos últimos meses.

A inflação na região foi beneficiada por um processo sincronizado de flexibilização monetária global e por um dólar mais fraco, o que fortaleceu as moedas locais e sustentou uma tendência relevante de desinflação nos últimos meses. Com exceção do Brasil, a maioria dos bancos centrais contou com espaço para reduzir as taxas de juros.

Em 2026, o cenário se altera. Enquanto se espera uma aceleração do PIB no México, a maior parte da região deverá enfrentar um crescimento mais lento. Com a atividade econômica projetada abaixo do potencial, o Brasil se destaca como o único país com espaço significativo para cortes de juros. Nos demais casos, a persistência da inflação subjacente limita o escopo de flexibilização monetária, e a trajetória do México dependerá em grande medida das decisões de política monetária do Federal Reserve.

Cenário Fiscal e Eleitoral na América Latina

No campo fiscal, preocupações históricas com a sustentabilidade das contas públicas permanecem. Ainda assim, um calendário eleitoral carregado nos próximos trimestres cria uma oportunidade para iniciar mudanças de política necessárias, especialmente no âmbito de reformas estruturais e da gestão fiscal. Eleições no Chile, Peru, Colômbia e Brasil ocorrerão ao longo dos próximos 12 meses e moldarão o cenário regional. No México, o ambiente também dependerá do desfecho e do cronograma das negociações em torno do USMCA.

Brasil

Ciclo de flexibilização prestes a começar, mas eleições moldarão o cenário

Em 2025, o panorama econômico do Brasil foi marcado por elevada volatilidade e incerteza, ainda que o ano possa ser claramente dividido em duas fases distintas.

A primeira fase, no início do ano, foi dominada pelos efeitos remanescentes do debate fiscal de 2024, em especial pelas crescentes dúvidas quanto à sustentabilidade do arcabouço fiscal, o que levou o USDBRL a patamares historicamente elevados. Ao mesmo tempo, a atividade econômica permaneceu surpreendentemente forte, sustentada por um crescimento sólido e por um mercado de trabalho apertado. Com as expectativas de inflação se afastando da meta de 3%, o Banco Central foi obrigado a interromper o ciclo de flexibilização e retomar o aperto monetário, elevando a taxa básica para 15%. Adicionalmente, o ruído político se intensificou, impulsionado tanto pelas ameaças tarifárias do presidente Trump quanto pela volatilidade eleitoral antecipada da corrida de 2026, que passou a reintroduzir prêmios de risco político nos ativos domésticos.

Mais recentemente, contudo, os efeitos dos juros elevados começaram a se materializar nos dados domésticos, com sinais iniciais de desaceleração econômica aparecendo em indicadores de crédito e confiança. Ao mesmo tempo, apesar do aumento da incerteza política, o USDBRL apresentou comportamento relativamente benigno, apoiado por um enfraquecimento mais amplo do dólar, o que ajudou a aliviar as pressões iniciais sobre o câmbio. Nessas condições, o cenário inflacionário de curto prazo melhorou de forma significativa na segunda metade do ano. A inflação ao consumidor deve encerrar 2025 abaixo de 5%, aproximando-se do limite superior do intervalo da meta (4,5%). A apreciação do real também tem contribuído para uma forte desinflação do IGP-M, que deve recuar de 6,5% em 2024 para níveis provavelmente inferiores a 2% em 2025. Esse ambiente macroeconômico mais construtivo permitiu ao Banco Central encerrar o ciclo de aperto monetário e entrar em uma fase de avaliação, concentrando-se nos efeitos defasados da política monetária.

Olhando para 2026, esperamos que o cenário seja determinado pelo equilíbrio entre o ritmo da desaceleração econômica e o momento de início do ciclo de flexibilização monetária. Paralelamente, o ambiente político ganhará relevância crescente ao longo do ano, com a eleição presidencial se consolidando como o principal evento no final do período.

Após vários anos em que o PIB surpreendeu positivamente e operou acima do potencial, projetamos uma desaceleração moderada, com o crescimento recuando de 2,3% em 2025 para 1,6% em 2026. No campo inflacionário, a sequência recente de surpresas favoráveis sugere um balanço de riscos levemente inclinado para baixo no próximo ano. Ainda que o mercado de trabalho apertado mantenha a inflação de serviços em níveis elevados, um ambiente global de dólar mais fraco tende a sustentar a apreciação do real, reduzindo pressões sobre os componentes tradables do IPCA. Para 2026, projetamos inflação ao final do ano em 3,9%.

Nesse contexto, avaliamos que o Banco Central terá espaço para iniciar cortes de juros já no primeiro trimestre de 2026. Dependendo da velocidade do arrefecimento da atividade e da desinflação, há inclusive espaço para um ciclo de flexibilização mais profundo do que o cenário-base atual, que contempla uma taxa Selic de 13,0% ao final do ano. O principal risco para esse cenário decorre da volatilidade política associada às eleições, especialmente a possibilidade de medidas fiscais voltadas a elevar a popularidade do governo, o que poderia comprometer a credibilidade do arcabouço fiscal.

Chile

Melhora do sentimento e mudança política, mas desafios de execução permanecem

A economia chilena avançou de forma relevante rumo à normalização em 2025, encerrando o ano com uma das combinações mais equilibradas de crescimento e inflação dos últimos anos. Pressões inflacionárias residuais no início do ano cederam gradualmente à medida que o peso se fortaleceu, os custos de energia e alimentos recuaram e a demanda se estabilizou. Ao longo do ano, a inflação convergiu para a meta de 3% do Banco Central, restaurando a confiança de famílias, empresas e mercados financeiros.

A atividade econômica também superou as expectativas, sustentada por uma demanda doméstica resiliente, consumo privado robusto, serviços fortes e um fluxo excepcional de turismo argentino no início do ano. A mineração voltou a ganhar tração com a normalização da produção e o avanço de grandes projetos. Apesar da volatilidade nos indicadores mensais, a tendência subjacente apontou para maior previsibilidade macroeconômica.

Nem todos os indicadores evoluíram positivamente. O mercado de trabalho perdeu fôlego, com o desemprego encerrando o ano próximo de 8,7%, refletindo custos mais elevados associados a reformas trabalhistas, aumento do salário mínimo e redução da jornada legal. Ao mesmo tempo, a dívida pública deve fechar 2025 em torno de 42% do PIB, reacendendo o debate sobre sustentabilidade fiscal.

Ainda assim, a combinação de desinflação, atividade resiliente e mudança no cenário político sustentou a melhora do sentimento, com crescimento do PIB estimado em 2,5% e inflação próxima de 3,6% ao final de 2025. Para 2026, projeta-se expansão de 2,1%, inflação em torno de 3,1% e taxa de política monetária convergindo para 4,25%, em um contexto de maior neutralidade.

México

Revisão do USMCA será chave para destravar o investimento

O México entra em 2026 após evitar a recessão que parecia quase inevitável no início de 2025. Apesar de um ambiente adverso — marcado por desaceleração global, incerteza política e necessidade de consolidação fiscal —, a economia demonstrou resiliência. As isenções tarifárias do USMCA protegeram as exportações mexicanas e permitiram ganho de participação no mercado americano, especialmente fora do setor automotivo.

Ainda assim, os fatores que pesaram sobre a atividade deixaram marcas. A consolidação fiscal afetou o investimento público, enquanto a incerteza limitou o investimento privado. Dados recentes indicam fraqueza no segundo semestre, mas também estabelecem as bases para uma recuperação gradual em 2026. O mercado de trabalho começa a sinalizar esse ponto de inflexão, com melhora na criação de empregos formais e salários sustentando a renda das famílias.

Para 2026, projetamos uma recuperação moderada da atividade, com crescimento do PIB em torno de 1,3%. O principal risco permanece associado à revisão do USMCA, que adiciona incerteza temporária ao ambiente de investimentos. No campo inflacionário, após uma melhora relevante em 2025, os riscos para 2026 estão levemente inclinados para cima, refletindo aumentos do salário mínimo, impostos seletivos e possíveis tarifas adicionais.

Nesse cenário, o Banxico, após cortes expressivos em 2025, deve adotar uma postura mais cautelosa em 2026, com a taxa básica encerrando o ano próxima de 6,5%.

Tradução feita por inteligência artificial (IA)

O cenário global segue favorável para a América Latina. Em relação ao crescimento dos Estados Unidos, apesar de ventos contrários inesperados associados ao aumento de tarifas, a economia conseguiu evitar uma recessão e manteve um ritmo positivo no terceiro trimestre. No entanto, o mercado de trabalho tem apresentado sinais claros de desaceleração, com os ganhos recentes de atividade não se traduzindo em criação de empregos. Esse arrefecimento é incomum fora de períodos recessivos ou de recuperação inicial, mas, até o momento, o ajuste tem ocorrido de forma gradual, com enfraquecimento das contratações enquanto as taxas de demissão permanecem baixas.

Com o crescimento do PIB ainda robusto, a inflação deve permanecer acima da meta. Ainda assim, forças desinflacionárias — especialmente a contínua moderação dos preços imobiliários — e o caráter temporário dos aumentos de preços associados às tarifas devem contribuir para uma desaceleração gradual da inflação cheia. Além disso, o equilíbrio atípico do mercado de trabalho pode permitir uma moderação do crescimento salarial, reduzindo o risco de uma retomada inflacionária impulsionada por salários no curto prazo.

Nesse contexto, após realizar um novo corte de juros em dezembro, o Federal Reserve tende a adotar uma postura cautelosa e dependente dos dados nas próximas reuniões. A perspectiva de uma economia americana que evita a recessão e, ao mesmo tempo, mantém espaço para cortes adicionais de juros é positiva para os mercados emergentes. Para os países da América Latina, embora a região enfrente tarifas mais elevadas, os padrões de comércio permanecem estáveis até o momento e o crescimento segue resiliente. A melhor notícia, no entanto, está relacionada à inflação e à política monetária: com a inflação corrente desacelerando e as moedas se apreciando em função de um dólar mais fraco, os anúncios tarifários podem se mostrar desinflacionários para a região, ampliando o espaço para cortes de juros pelos bancos centrais. Por fim, apesar do impacto limitado das tarifas e da expectativa de juros mais baixos, o debate eleitoral local ganhará relevância nos próximos meses e pode trazer maior volatilidade para a região.

Brasil

Atividade Econômica

Dezembro de 2025

No âmbito da atividade econômica, os sinais de desaceleração seguem bastante evidentes, ainda que de forma gradual. O PIB do terceiro trimestre confirmou a perda de fôlego esperada, registrando alta de 0,1% na comparação trimestral, ligeiramente abaixo das expectativas. A decomposição do dado reforça esse diagnóstico. Pelo lado da demanda, o consumo das famílias avançou apenas 0,1%, abaixo da estimativa de 0,5%. Pelo lado da oferta, o setor de serviços ficou praticamente estável no terceiro trimestre (0,1%), enquanto a indústria (0,8%) e a agropecuária (0,4%) compensaram parcialmente a desaceleração nos segmentos mais ligados à demanda doméstica.

Por outro lado, a força do mercado de trabalho continua a sugerir que essa desaceleração deve permanecer gradual, com a taxa de desemprego ainda próxima de mínimas históricas. Como resultado, as expectativas de crescimento pouco se alteraram ao longo do mês. A mediana das projeções de mercado segue apontando para um crescimento acima de 2% em 2025, seguido por uma desaceleração gradual em 2026.

Inflação e Política Monetária

Dezembro de 2025

No campo inflacionário, os sinais permanecem favoráveis no curto prazo. O IPCA de novembro avançou 0,18%, ligeiramente abaixo das expectativas. Em termos acumulados em 12 meses, a inflação cheia atingiu 4,5%, recuando em relação aos 4,7% registrados em outubro. Além do comportamento benigno da taxa de câmbio, a deflação prolongada dos preços de alimentos segue como um fator relevante por trás das surpresas baixistas recentes.

No que diz respeito à inflação subjacente, as notícias também são positivas. A inflação de bens industriais desacelerou para 3,3% em termos anuais, enquanto a inflação de serviços, embora ainda elevada, recuou gradualmente para 6,0%. Mais importante, com um balanço de riscos mais favorável para a inflação corrente, as expectativas inflacionárias continuam cedendo. A projeção mediana para 2025 recuou para 4,4%, patamar compatível com o intervalo de tolerância da meta de inflação (1,5% a 4,5%).

Apesar desse ambiente benigno no curto prazo, o Banco Central segue adotando um tom cauteloso em relação aos próximos passos. Na decisão mais recente, conforme amplamente esperado, a taxa Selic foi mantida em 15,0% ao ano. Mais relevante, na comunicação prospectiva, a autoridade monetária promoveu apenas ajustes marginais, reiterando a necessidade de manter os juros em patamar restritivo por um período prolongado, ao mesmo tempo em que preserva flexibilidade para eventuais ajustes adicionais. Em suma, o Banco Central manteve uma postura cautelosa, sem sinalizar claramente o momento de início do ciclo de flexibilização monetária. Ainda assim, declarações do presidente da instituição, Gabriel Galípolo, sugerem uma abordagem dependente dos dados, sem compromisso com um curso de ação pré-definido, mantendo aberta a possibilidade de cortes de juros no início do próximo ano, condicionados à evolução do cenário econômico.

Contas Fiscais e Cenário Político

Dezembro de 2025

No campo político, a atenção se volta cada vez mais para as eleições de 2026. Embora ainda relativamente distantes, as discussões sobre uma possível alternância de poder tornam-se progressivamente mais relevantes para os mercados.

Do lado do governo, os desenvolvimentos recentes foram majoritariamente negativos. Os índices de aprovação voltaram a se deteriorar, com a desaprovação da administração do presidente Lula atingindo 50%, segundo a pesquisa Genial/Quaest. Apesar de ainda abaixo do pico observado em abril, o dado sinaliza uma interrupção da melhora registrada nos últimos meses.

Por sua vez, o bloco de direita segue fragmentado e sem uma liderança clara. Os eventos recentes envolvendo o lançamento da candidatura de Flávio Bolsonaro adicionam uma camada adicional de incerteza ao cenário eleitoral. O anúncio surpreendeu os mercados pelo timing, em um momento em que a candidatura de Tarcísio de Freitas parecia se consolidar. É possível que esse movimento seja apenas uma estratégia da família Bolsonaro para avançar com a pauta da anistia no Congresso. Ainda assim, independentemente da motivação, a candidatura inesperada pode persistir nos próximos meses, introduzindo uma fonte adicional de incerteza. Esse cenário não elimina a possibilidade de alternância política, mas reforça a percepção de um caminho eleitoral mais turbulento.

Chile

Atividade Econômica

Dezembro de 2025

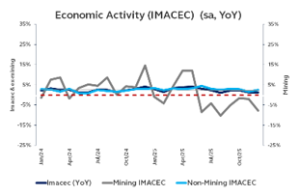

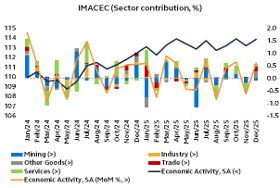

O IMACEC de outubro surpreendeu levemente para cima, com crescimento de 2,2% na comparação anual, acima do consenso de mercado de 2,0%. Na série dessazonalizada, a atividade avançou 0,7% na margem e 2,5% em termos anuais, sinalizando melhora do dinamismo no curto prazo.

O crescimento foi disseminado entre os setores. Mineração e indústria lideraram os ganhos mensais, ambos com alta de 1,4%, enquanto o comércio segue se destacando na comparação anual, com expansão de 8,1%, permanecendo como o principal motor da atividade não mineradora. Após divulgações setoriais mistas na semana anterior, que haviam levantado questionamentos sobre a dinâmica agregada do crescimento, o dado do IMACEC confirma a recuperação após o impacto negativo associado à mineração no terceiro trimestre.

De forma geral, os dados reforçam nossa visão de crescimento próximo a 2,5% no ano, com riscos modestamente inclinados para cima, sem alterar o viés atual da política monetária. Destaca-se, ainda, o crescimento do IMACEC não minerador, de 3,0% em termos anuais e 0,6% na margem, evidenciando uma demanda subjacente resiliente além da volatilidade do setor de mineração, especialmente do cobre.

Inflação e Política Monetária

Dezembro de 2025

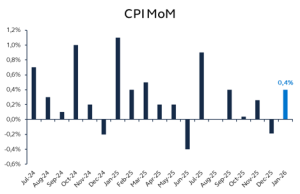

O IPC de novembro registrou alta de 0,3% na comparação mensal, em linha com as expectativas de mercado, mantendo a inflação anual em 3,4%. As medidas de inflação subjacente apresentaram sinais mistos. O indicador que exclui componentes voláteis avançou 0,2% no mês e acelerou para 3,7% em 12 meses. Já a medida que exclui alimentos e energia, frequentemente considerada mais estável, subiu 0,4% na margem, mas recuou para 2,9% em termos anuais.

Em conjunto, os dados seguem apontando para um processo de desinflação estável, consistente com a convergência gradual da inflação em direção à meta de 3% ao longo dos próximos trimestres, em linha com as expectativas de mercado e com o cenário-base do Banco Central. Essa leitura reforça as expectativas de um corte de 25 pontos-base na taxa de juros em dezembro, seguido por uma redução adicional de 25 pontos-base entre março e abril do próximo ano. As expectativas de inflação para dezembro permanecem próximas de -0,1% na margem, indicando uma inflação ao final de 2025 em torno de 3,6%, compatível com um ciclo de flexibilização gradual e ordenado.

Contas Fiscais e Cenário Político

Dezembro de 2025

O segundo turno presidencial realizado em 14 de dezembro resultou em uma vitória expressiva de José Antonio Kast, com 58,2% dos votos, frente a 41,8% obtidos por Jeannette Jara. O resultado esteve amplamente alinhado às expectativas do mercado e confirma uma guinada em direção a um ambiente político mais orientado ao mercado. Assim, a reação imediata dos ativos tende a ser limitada, dado que parte relevante do ajuste pró-mercado já havia ocorrido antes da votação.

Ainda assim, o desfecho reduz de forma material a incerteza política e reforça as expectativas de maior previsibilidade de políticas públicas, continuidade institucional e disciplina macroeconômica, fatores que sustentam a confiança e o planejamento de médio prazo. Olhando adiante, a atenção dos investidores se concentra na agenda de reformas e nas prioridades econômicas que poderão ganhar forma a partir de 2026. No curto prazo, espera-se uma abordagem pragmática e concentrada nos primeiros 90 dias de governo, com foco em ajustes regulatórios e administrativos que possam ser implementados pelo Executivo sem necessidade de aprovação do Congresso. Embora essas medidas devam ser de escopo limitado e não caracterizadas como grandes reformas estruturais, seu objetivo é demonstrar capacidade de gestão e oferecer respostas concretas às demandas sociais e econômicas mais urgentes.

Em um horizonte mais longo, a plataforma de Kast enfatiza consolidação fiscal, postura pró-investimento e esforços para simplificar regulações e processos de licenciamento, especialmente em setores intensivos em capital, como mineração, energia e infraestrutura. Apesar da composição fragmentada do Congresso limitar o ritmo e a abrangência das reformas, o mercado enxerga espaço para avanços incrementais voltados à melhoria do ambiente de investimentos, à restauração da confiança do setor privado e ao aumento do crescimento potencial. Nesse contexto, a expectativa de reformas graduais e pragmáticas sustenta uma visão cautelosamente construtiva para a atividade econômica e as condições financeiras ao longo do próximo ano.

México

Atividade Econômica

Dezembro de 2025

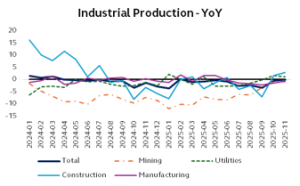

Os dados mais recentes confirmaram nossa expectativa de que a atividade econômica permanecerá fraca no encerramento do ano, ainda que com sinais incipientes de estabilização. A produção industrial recuou 0,4% na comparação anual em outubro, queda mais moderada que o consenso (-2,4%), enquanto a atividade registrou sua primeira expansão mensal em cinco meses, com alta de 0,7%.

A recuperação sequencial foi impulsionada principalmente pela construção e pela mineração, esta última beneficiada pelo aumento da produção de petróleo e gás, compensando parcialmente a persistente fraqueza da indústria de transformação, especialmente no setor automotivo, ainda afetado pela demanda externa mais fraca e pela incerteza em torno do comércio global.

A dinâmica do mercado de trabalho segue oferecendo algum suporte à demanda doméstica. A criação de empregos formais foi moderada em novembro, com cerca de 49 mil novas vagas, levando o nível de emprego a um novo recorde histórico. O crescimento do emprego no acumulado do ano permanece sólido, em 2,7%, ajudando a sustentar a renda das famílias e a mitigar a desaceleração do consumo. No entanto, o descompasso entre um mercado de trabalho resiliente e a fraqueza persistente do investimento sugere que a recuperação permanece desigual e frágil. De modo geral, apesar de uma melhora marginal nos dados recentes, seguimos projetando um final de ano fraco, mantendo nossa estimativa de crescimento do PIB em 0,5% em 2025, com a demanda externa como principal vetor de sustentação.

Inflação e Política Monetária

Dezembro de 2025

A inflação no México surpreendeu para cima em novembro, sinalizando um revés temporário no processo de desinflação. A inflação cheia acelerou para 3,8% em termos anuais, ante 3,6% em outubro, com alta mensal de 0,66%, acima das expectativas. A surpresa foi disseminada, com a inflação subjacente avançando para 4,43%, refletindo novas pressões nos serviços, enquanto a inflação não subjacente subiu para 1,73%, impulsionada por preços agrícolas mais elevados e aumentos em tarifas reguladas.

Apesar dessa retomada, a inflação não subjacente segue bem abaixo de sua média histórica, limitando sua contribuição para os riscos inflacionários de médio prazo. O setor de serviços permanece como a principal fonte de preocupação, com reajustes em categorias como “outros serviços” indicando pressões subjacentes mais persistentes do que o anteriormente esperado, reforçadas por condições ainda sólidas no mercado de trabalho e crescimento real dos salários. Essas dinâmicas sugerem que o processo de desinflação pode permanecer irregular e sujeito a reversões temporárias.

Olhando adiante, embora os dados recentes adicionem incerteza ao cenário inflacionário para 2026, é pouco provável que impeçam o afrouxamento monetário no curto prazo. A atividade econômica fraca, um peso forte e a inflação cheia abaixo de 4% devem permitir que o Banco Central do México realize um novo corte de juros na próxima reunião. No entanto, o caminho subsequente torna-se menos claro. Caso as pressões na inflação subjacente persistam ou se intensifiquem, o espaço para cortes adicionais se reduzirá, exigindo uma postura mais cautelosa. A evolução da inflação de serviços e a normalização gradual dos componentes não subjacentes serão determinantes para avaliar a sustentabilidade do ciclo de flexibilização e seus impactos sobre os mercados locais.

Política Fiscal e Cenário Político

Dezembro de 2025

Os dados fiscais recentes reforçam o compromisso do governo com uma consolidação gradual. Os números de outubro apontam para um déficit ainda elevado, porém em processo de estabilização, refletindo uma dinâmica de receitas forte, ainda que moderando, em meio a uma arrecadação tributária agressiva, combinada com maior controle dos gastos. A postura fiscal segue se afastando de um viés expansionista, com ajuste mais visível no investimento público, enquanto os gastos sociais permanecem amplamente preservados.

Esse processo de consolidação deverá ser moderado em 2026, o que tende a aliviar parte da pressão negativa sobre a atividade, ao mesmo tempo em que sustenta a estabilidade macroeconômica e a credibilidade fiscal. No campo externo e político, a política comercial e as dinâmicas do USMCA ganham relevância. Em dezembro, o México aprovou novas tarifas de importação sobre bens provenientes de países sem acordo de livre comércio, com o objetivo de proteger a indústria doméstica e corrigir distorções comerciais, com impacto inflacionário positivo, porém limitado. Paralelamente, as discussões sobre a revisão do USMCA se intensificam, com o México reiterando seu compromisso com o acordo trilateral, apesar de eventuais discursos bilaterais vindos dos Estados Unidos. Nosso cenário-base permanece sendo o de um acordo que preserve os principais pilares do USMCA até o final de 2026, ainda que com elevada incerteza e potencial volatilidade ao longo do processo de negociação.

Tradução feita por inteligência artificial (IA)