Cenário global e implicações para Latam

O cenário global não mudou nas últimas semanas. O conflito no Oriente Médio continua a aumentar os riscos de alta para a inflação e os riscos de baixa para o crescimento global. Os dados recentes refletem um impacto negativo sobre os preços ao consumidor, enquanto a atividade econômica permanece resiliente, embora com diferenças entre regiões.

Nos Estados Unidos, a economia permanece sólida, com crescimento do PIB esperado em torno de 2,2% em 2026 e 2,0% em 2027. Essa perspectiva é sustentada por um consumo resiliente, particularmente das famílias de maior renda, investimento contínuo relacionado à IA, porém com efeitos limitados de produtividade no curto prazo, e apenas um impacto moderado do choque energético.

O mercado de trabalho surpreendeu positivamente, com criação de empregos acima das expectativas, mantendo a taxa de desemprego em torno de 4,3%, enquanto o crescimento dos salários continua desacelerando, ajudando a moderar as pressões inflacionárias. Em maio, a inflação cheia aumentou 0,5%, em linha com as expectativas, impulsionada pelos preços de energia, enquanto a inflação núcleo surpreendeu para baixo, sugerindo uma transmissão ainda limitada.

Adiante, espera-se que a inflação permaneça acima da meta ao longo de 2026 (PCE núcleo ~3,0%), embora as expectativas de inflação permaneçam ancoradas. Portanto, o Fed permanece em pausa ao longo de 2026, mantendo uma postura cautelosa e dependente de dados. Embora o mercado tenha adotado um viés mais hawkish, nosso cenário base não antecipa aperto adicional.

Como resultado, o dólar americano pode ter algum espaço para se depreciar levemente à medida que os diferenciais de juros diminuem e a incerteza geopolítica recua. No entanto, o crescimento resiliente dos EUA deve limitar a queda, apoiando a demanda geral pelo dólar e restringindo uma apreciação mais forte das moedas da América Latina.

Em outras regiões, a Europa está entre as economias mais afetadas pelo choque energético, mostrando sinais de enfraquecimento da atividade e aumento da inflação, com o BCE promovendo altas de juros. Na Ásia, a maioria das economias continua apresentando resiliência tanto na atividade quanto nas exportações. Dados da China apontam para uma economia estável, com inflação aumentando gradualmente e dependência relativamente limitada de energia do Oriente Médio devido a fontes alternativas.

Para a América Latina, as expectativas de crescimento permanecem amplamente inalteradas, parcialmente sustentadas pelo papel da região como exportadora líquida de petróleo, embora a demanda externa permaneça incerta, especialmente considerando a ainda fraca dinâmica da demanda doméstica na China.

No entanto, o aumento da inflação levou os bancos centrais a adotarem uma postura mais cautelosa, pausando cortes de juros. Os principais riscos para as economias da América Latina decorrem de um conflito prolongado no Oriente Médio, que pode pressionar ainda mais os preços do petróleo e impactar o crescimento global, bem como das próximas eleições presidenciais, especialmente no Brasil, o que pode adicionar volatilidade adicional.

Brasil

Atividade Econômica

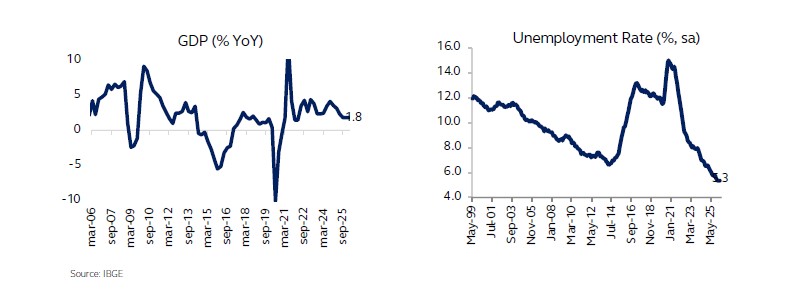

A atividade econômica permanece resiliente nos últimos meses. O mercado de trabalho continua apertado, com a taxa de desemprego próxima de mínimas históricas e poucos sinais de inflexão. Além disso, os dados de crescimento continuam surpreendendo as expectativas. O PIB no primeiro trimestre cresceu 1,1% em relação ao trimestre anterior, após aumento de 0,3% no período anterior.

Em termos de composição, os dados apontam para a resiliência da atividade doméstica, particularmente com forte desempenho da demanda interna, impulsionada por consumo e investimento.

Adiante, a presença de estímulos econômicos deve continuar apoiando a demanda no curto prazo, mantendo o balanço de riscos inclinado para cima para a atividade. Esse conjunto de fatores reforça as expectativas de uma desaceleração muito gradual da economia brasileira.

Inflação e Política Monetária

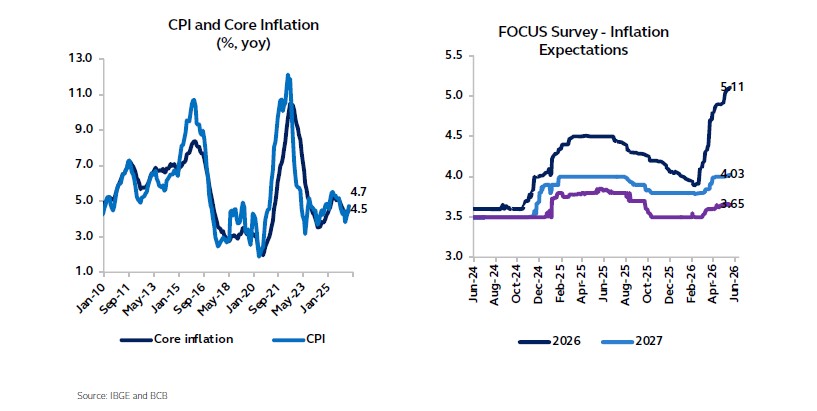

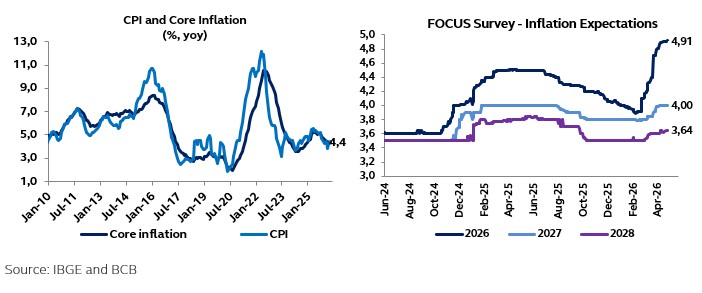

Do lado da inflação, o balanço de riscos permanece desfavorável no curto prazo. O IPCA-15 de maio voltou a ficar acima das expectativas do mercado, com surpresas altistas disseminadas em vários segmentos.

Apesar da deflação nos preços dos combustíveis, pressões em bens industriais e alimentos reforçam os efeitos indiretos do conflito geopolítico sobre a inflação doméstica. Como resultado, as expectativas de inflação continuam sendo revisadas para cima.

Para 2026, a mediana do mercado excede 5%, enquanto as expectativas de longo prazo (2027 e 2028) também permanecem afetadas, atingindo 4,02% e 3,66%, respectivamente.

Esse ambiente econômico, marcado por riscos inflacionários e resiliência da atividade doméstica, tem importantes implicações para a política monetária. As comunicações oficiais continuam enfatizando uma postura altamente restritiva, com algum espaço para calibração.

No entanto, o contínuo desancoramento das expectativas de longo prazo, combinado com a resiliência da atividade econômica, sugere que o espaço para novos cortes de juros tem se reduzido nos últimos meses.

Contas fiscais e cenário político

No campo fiscal, preços mais altos do petróleo devem proporcionar algum alívio de curto prazo às contas públicas por meio de maiores receitas relacionadas ao petróleo.

No entanto, isso não elimina a necessidade de a próxima administração avançar com novas reformas fiscais para colocar a dívida pública em uma trajetória mais sustentável.

No cenário político, a atenção começa a se voltar para as eleições de 2026.

Chile

Atividade Econômica

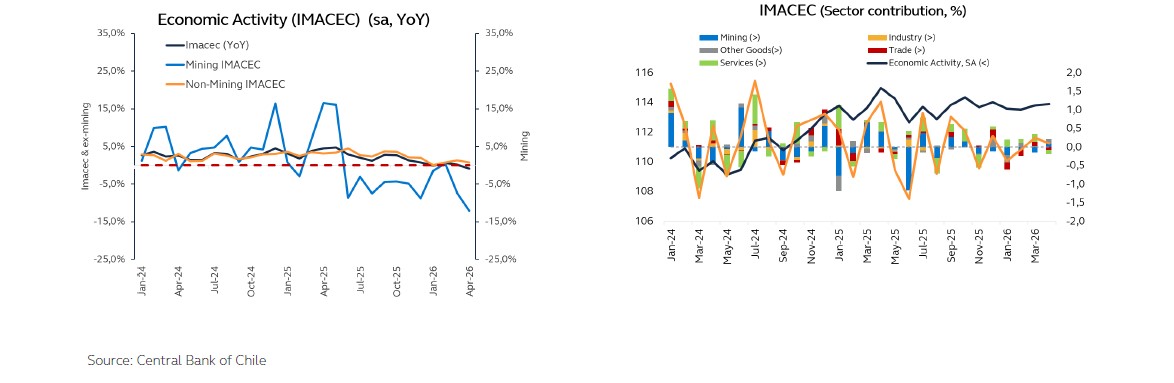

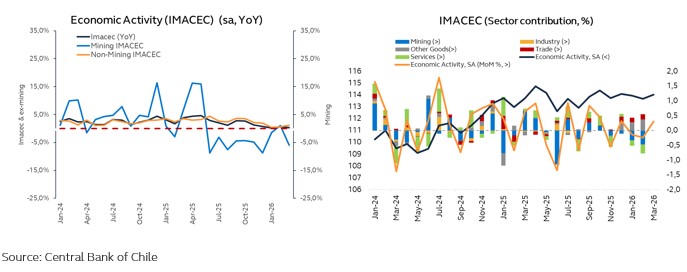

O Imacec de abril registrou uma queda de 1,2% na comparação anual, ficando bem abaixo das expectativas do mercado e aprofundando a fraqueza da atividade observada até agora neste ano, em linha com a contração de 0,5% do PIB no primeiro trimestre.

Enquanto isso, a série dessazonalizada mostrou uma queda de 0,9% em doze meses, juntamente com um modesto aumento de 0,1% mês a mês, confirmando uma fraqueza mais persistente do que transitória.

O resultado foi amplamente impulsionado pela contração na mineração, particularmente pela menor produção de cobre, o que pressionou o componente de bens. Em contraste, o restante da economia mostrou maior resiliência: o Imacec não minerador cresceu 0,4% na comparação anual, enquanto comércio e serviços continuaram se expandindo, embora em ritmos mais moderados.

De uma perspectiva macroeconômica, os dados reforçam a visão de uma economia desequilibrada, na qual a fraqueza nos bens, especialmente na mineração, continua pesando sobre o desempenho agregado, enquanto a demanda doméstica começa a perder dinamismo na margem. A combinação de quedas consecutivas na comparação anual e uma dinâmica dessazonalizada ainda fraca sugere que a recuperação permanece gradual e desigual.

Inflação e Política Monetária

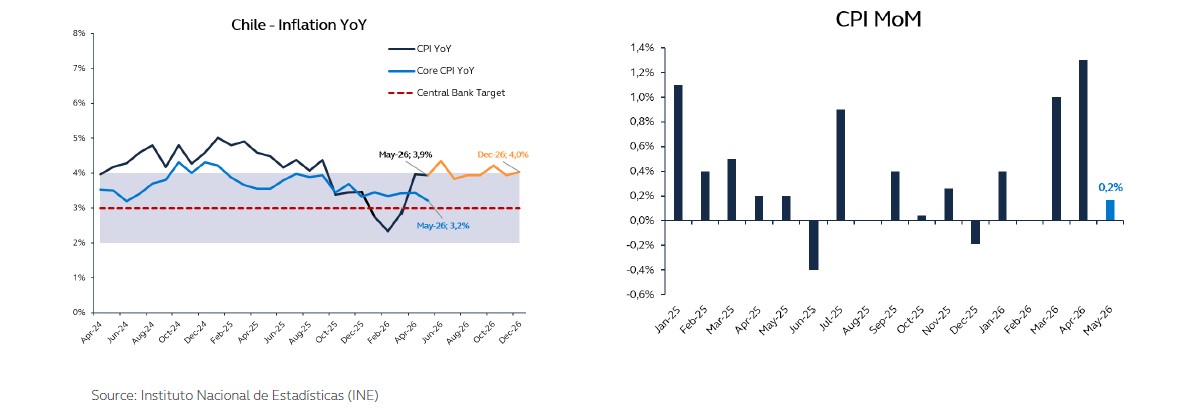

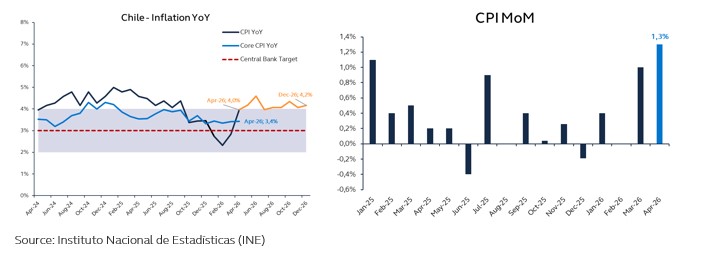

A inflação de maio registrou um aumento mensal de 0,2%, abaixo dos 0,4% esperados pelo mercado, levando o acumulado no ano a 2,8% e a taxa em doze meses a 3,9%.

O dado confirma uma moderação em relação aos níveis mais elevados observados durante o primeiro trimestre. A maioria das divisões da cesta registrou aumento de preços, com destaque para habitação, serviços básicos e transporte como os principais vetores de alta.

Em contraste, as categorias de alimentos foram o principal fator de queda no índice, compensando parcialmente os aumentos observados em outros componentes e ajudando a conter a inflação geral no mês.

Sob uma ótica subjacente, os sinais foram mistos. Enquanto o IPC excluindo itens voláteis subiu 0,2% mês a mês, o IPC excluindo alimentos e energia aumentou 0,4%, sugerindo que ainda persiste certa inércia inflacionária em componentes mais ligados à demanda doméstica, particularmente serviços.

De forma geral, embora o cenário permaneça cauteloso para o Banco Central, os dados de maio apontam para uma trajetória de inflação consistente com a convergência à meta. Ainda que alguns componentes de serviços permaneçam relativamente firmes, a moderação em alimentos e a estabilidade nas medidas de núcleo sugerem que as pressões inflacionárias permanecem contidas, abrindo espaço para uma redução gradual do viés restritivo da política monetária, desde que essa tendência se sustente.

Contas fiscais e cenário político

O debate político no Chile tem se concentrado cada vez mais na revisão, pelo Senado, do Plano Nacional de Reconstrução do governo. Desde sua aprovação na Câmara dos Deputados em maio, a atenção tem gradualmente se deslocado de seu foco pró-investimento para suas implicações fiscais e viabilidade política.

Embora os elementos centrais — como a redução gradual do imposto corporativo, a reinstauração do sistema tributário integrado e uma maior segurança jurídica para o investimento — permaneçam em grande parte intactos, as discussões no Senado levantaram preocupações sobre os custos fiscais e a credibilidade das premissas de financiamento de médio prazo.

Nesse contexto, o processo legislativo tornou-se um teste importante da capacidade do governo de construir apoio político mais amplo para sua agenda econômica. Essas preocupações com a sustentabilidade fiscal tornaram-se mais evidentes nas últimas semanas.

Nesse cenário, o Ministério da Fazenda solicitou aprovação para aumentar sua capacidade de endividamento em 2026 em cerca de US$ 6,2 bilhões, argumentando que a medida é necessária para atender às necessidades de financiamento e não para financiar gastos adicionais.

Entretanto, essa proposta levaria a dívida pública mais próxima do limite de referência de 45% do PIB, aumentando o escrutínio do mercado sobre a perspectiva fiscal do Chile.

Como resultado, embora a administração continue enfatizando a responsabilidade fiscal, os investidores permanecem atentos a se um crescimento mais forte e futuros esforços de consolidação serão suficientes para estabilizar a dinâmica da dívida.

México

Atividade Econômica

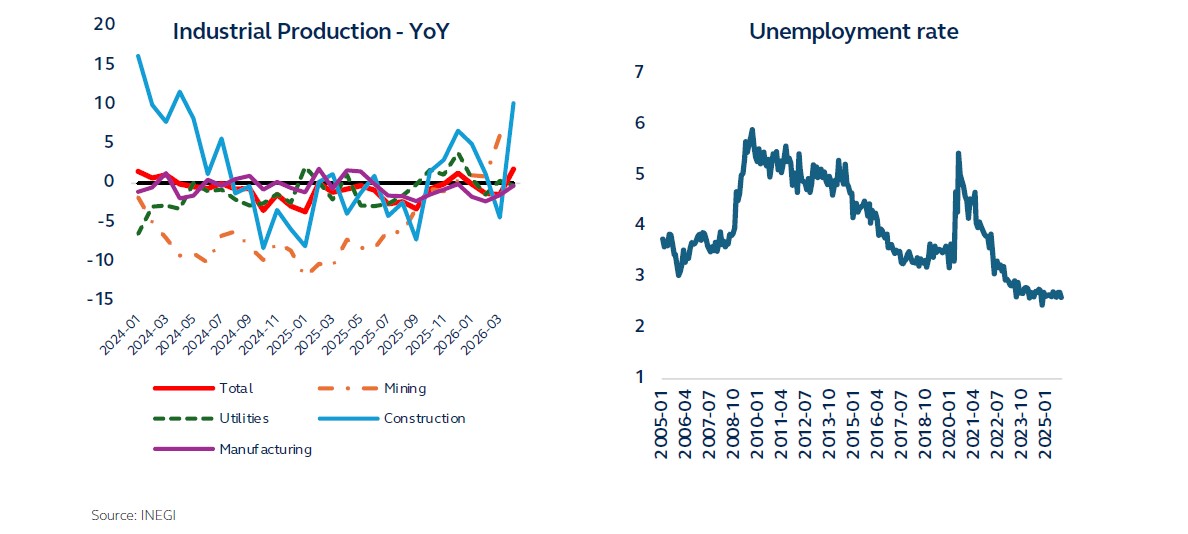

A atividade econômica permanece fraca no início do segundo trimestre de 2026, embora os dados de abril apontem para uma melhora inicial ainda frágil.

A produção industrial surpreendeu positivamente, subindo 2,1% mês a mês e 1,8% na comparação anual; apesar do forte número, os ganhos não foram totalmente generalizados, com a força concentrada na construção.

De modo geral, os primeiros dados do segundo trimestre sugerem que a atividade pode estar se estabilizando após um primeiro trimestre de 2026 fraco, embora a confirmação dependa da continuidade do dinamismo nos próximos meses.

As condições do mercado de trabalho permanecem estáveis, com a taxa de desemprego em níveis baixos, fornecendo algum suporte à demanda doméstica.

Inflação e Política Monetária

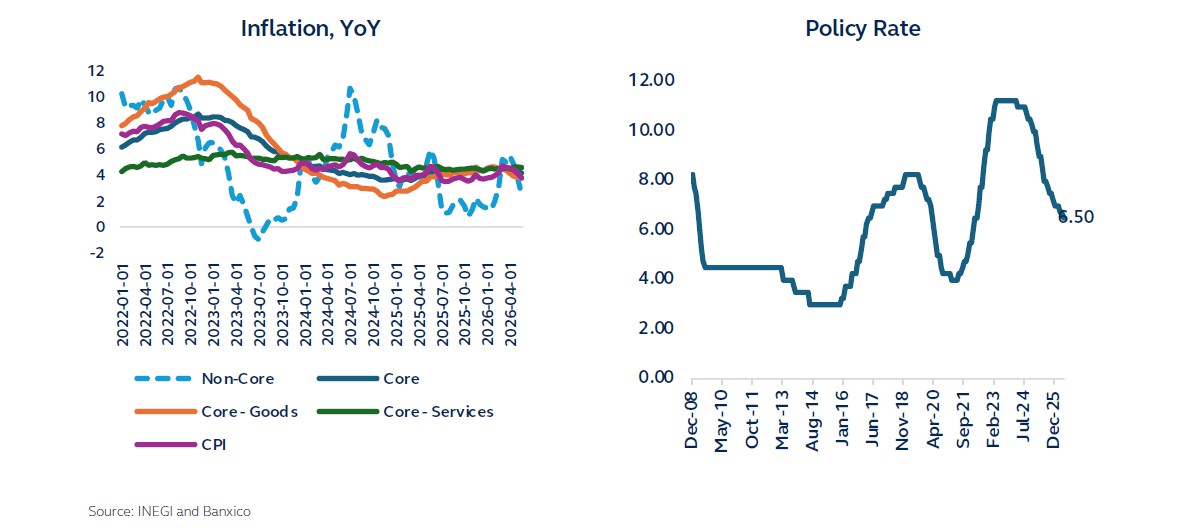

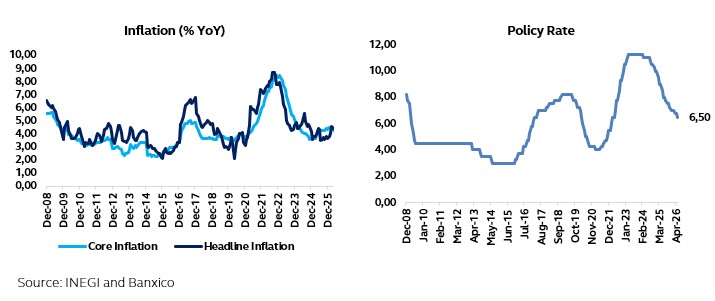

A inflação continuou a desacelerar em maio, reforçando a narrativa de desinflação, embora as pressões subjacentes permaneçam.

A inflação cheia surpreendeu para baixo na segunda metade do mês, caindo 0,13% e levando a taxa anual para 3,77%, impulsionada principalmente por componentes não subjacentes — em especial preços agrícolas — juntamente com efeitos favoráveis de base.

A inflação núcleo também se moderou na margem, recuando para 4,15%, mas permanece acima da meta, destacando pressões persistentes nos componentes subjacentes.

De modo geral, os dados confirmam que os riscos de reaceleração dos preços permanecem contidos, mas o progresso em direção à meta de 3% ainda está incompleto. Enquanto a inflação cheia tem sido beneficiada por componentes voláteis, a dinâmica do núcleo continua indicando rigidez, e as expectativas de inflação ainda não se ajustaram completamente.

Nesse contexto, e após o sinal do Banxico de que o ciclo de flexibilização foi concluído, espera-se que a política monetária permaneça em pausa. A postura da política segue moderadamente restritiva, e o limite para novos cortes ainda não foi atingido.

Também acreditamos que as decisões futuras de política serão cada vez mais dependentes da Reserva Federal e de suas implicações para o peso e para as condições financeiras domésticas.

Política fiscal e cenário político

A dinâmica fiscal no início de 2026 aponta para uma consolidação impulsionada principalmente pela contenção de gastos, e não pela força das receitas.

O saldo orçamentário registrou um déficit de MXN 207,3 bilhões, amplamente explicado por uma subexecução significativa dos gastos programáveis, enquanto o saldo primário surpreendeu com um superávit de MXN 101,1 bilhões.

Esse ajuste destaca a disciplina contínua do lado dos gastos, com o investimento novamente absorvendo o maior peso do esforço de consolidação.

As âncoras fiscais permanecem inalteradas apesar de um cenário de crescimento mais fraco. O Ministério da Fazenda manteve suas metas de um PSBR de 4,1% do PIB e um superávit primário de 0,5%, enquanto o saldo histórico dos requerimentos financeiros do setor público melhorou para 50,4% do PIB no primeiro trimestre de 2026.

No entanto, o desempenho das receitas segue fraco, com queda real de 0,7% na comparação anual, com fraqueza no imposto de renda, IVA e receitas petrolíferas, refletindo em grande parte o impacto de um peso mais valorizado.

Isso foi parcialmente compensado por uma forte arrecadação de impostos especiais, embora a dependência dessas fontes traga riscos próprios.

Adiante, o cenário fiscal enfrenta um ambiente mais complexo. Embora preços mais elevados do petróleo possam oferecer algum suporte no curto prazo, a desaceleração da atividade doméstica e a persistente subexecução do investimento público representam desafios para a geração de receitas e o crescimento de médio prazo.

No campo comercial, espera-se que o início formal das negociações de revisão do USMCA em 1º de julho introduza volatilidade, especialmente considerando a postura negociadora dos EUA, embora um acordo final permaneça como cenário base.

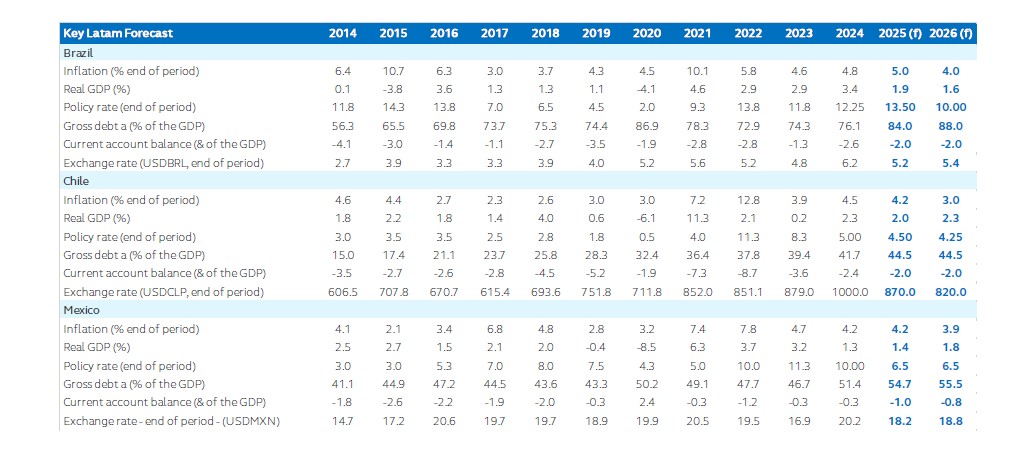

Principais Projeções para a América Latina

Autores:

Carlos Bautista – Senior Research Manager LATAM

Gabriela Saavedra – Senior Multi-Asset Research Analyst

Rodrigo Ashikawa – Brazil Economist

Úrsula Contardo – Fixed income and Asset Allocation Analyst

Cenário global e implicações para a América Latina

O cenário econômico global positivo observado no início do ano foi significativamente impactado pela guerra no Irã, o que elevou os riscos de alta para a inflação e aumentou os riscos de desaceleração do crescimento global. Embora esses efeitos já estejam refletidos nos preços ao consumidor, a atividade econômica continua demonstrando resiliência no curto prazo. Ainda assim, espera-se uma desaceleração gradual à medida que condições financeiras mais restritivas passem a afetar a demanda, sem sinais claros de recessão.

Nos Estados Unidos, a atividade permanece robusta, com crescimento do PIB estimado em 2,2% segundo o consenso de Bloomberg, levemente acima do potencial e sustentado por fortes investimentos relacionados à inteligência artificial, que devem impulsionar a produtividade. Por outro lado, o aumento nos preços do petróleo tende a neutralizar parcialmente o impacto positivo do estímulo fiscal observado no início do ano.

O mercado de trabalho apresentou surpresas positivas, com criação de empregos acima do esperado e baixos níveis de demissões, mantendo a taxa de desemprego próxima de 4,3%. Ao mesmo tempo, os salários vêm apresentando desaceleração gradual. Esse cenário reflete um novo equilíbrio estrutural, caracterizado por baixos níveis de contratações e demissões, influenciado por fatores como envelhecimento populacional, menor imigração, ajustes fiscais e avanços tecnológicos.

No campo da inflação, o resultado de abril apontou desaceleração para 0,6% no mês, em linha com as expectativas. O aumento nos preços de energia e alimentos elevou a inflação cheia, enquanto o núcleo foi pressionado pelo componente de habitação. Para frente, espera-se que a inflação permaneça acima da meta ao longo de 2026.

Nesse contexto, o Federal Reserve deve manter uma postura cautelosa e dependente dos dados. O cenário base não contempla novas altas de juros, mas sim uma pausa prolongada, com possibilidade de cortes apenas no final de 2026 ou início de 2027. Um ambiente de eventual flexibilização monetária seria favorável para mercados emergentes. No entanto, caso o conflito geopolítico se prolongue, a possibilidade de novas altas de juros não pode ser descartada.

Para a América Latina, as expectativas de crescimento permanecem relativamente estáveis, sustentadas em parte pelo papel da região como exportadora líquida de commodities, especialmente energia. Ainda assim, a demanda externa segue incerta, em particular devido à fraqueza da economia chinesa. Ao mesmo tempo, o aumento das expectativas de inflação levou os bancos centrais da região a adotar uma postura mais cautelosa, interrompendo ou desacelerando ciclos de cortes de juros.

Brasil

Atividade econômica

A atividade econômica brasileira tem se mantido resiliente nos últimos meses. O mercado de trabalho continua forte, com a taxa de desemprego próxima de mínimas históricas e poucas evidências de deterioração no curto prazo. Além disso, a presença de estímulos econômicos deve continuar sustentando a demanda, contribuindo para um cenário de desaceleração gradual, mas controlada, da economia.

O atual contexto geopolítico também favorece o Brasil, dado o seu perfil exportador de commodities. O país vem se beneficiando de melhorias nas contas externas, especialmente por meio do aumento no saldo da balança comercial. Em abril, o superávit comercial atingiu US$10,5 bilhões, acima dos US$7,7 bilhões registrados no mesmo período do ano anterior, com destaque para as exportações de petróleo.

Inflação e política monetária

A inflação já reflete o impacto do choque nos preços do petróleo. Em março, o índice de preços ao consumidor registrou alta de 0,88% no mês, com forte aumento nos preços de combustíveis.

As expectativas de inflação continuam sendo revisadas para cima. Para 2026, o consenso aponta inflação próxima de 5,0%, acima dos níveis observados anteriormente. As expectativas de médio prazo também foram impactadas, indicando maior persistência inflacionária.

Diante desse cenário, o Comitê de Política Monetária (Copom) optou por reduzir a taxa Selic em 25 pontos-base em sua última reunião, mantendo uma estratégia de ajuste gradual. No entanto, o Banco Central expressou preocupação com o desancoramento das expectativas, o que pode limitar a continuidade do ciclo de cortes.

Contas fiscais e cenário político

No campo fiscal, os preços mais elevados do petróleo devem gerar algum alívio temporário por meio do aumento das receitas. Isso contribui para sustentar a expectativa de cumprimento da meta fiscal de 2026. Ainda assim, permanece a necessidade de reformas estruturais para garantir a sustentabilidade da dívida pública no longo prazo.

No âmbito político, o foco começa a se voltar para as eleições de 2026. A baixa popularidade do governo atual e as dificuldades de articulação no Congresso evidenciam fragilidade política. Ao mesmo tempo, controvérsias envolvendo outros candidatos adicionam incerteza ao cenário eleitoral, elevando o risco de volatilidade.

Chile

Atividade econômica

A atividade econômica chilena apresentou queda de -0,1% em termos anuais em março de 2026, confirmando um início de ano fraco, ainda que com sinais de estabilização em relação aos meses anteriores. Em termos ajustados sazonalmente, houve crescimento marginal de 0,3% no mês.

O desempenho da economia permanece heterogêneo. Setores produtores de bens, como mineração, agricultura e indústria, continuam apresentando fraqueza, enquanto o consumo interno — principalmente comércio e serviços — segue sustentando a atividade.

As Contas Nacionais do primeiro trimestre de 2026 indicaram contração de -0,5% no PIB na comparação anual, influenciada principalmente pela deterioração das exportações, sobretudo cobre e frutas, além da queda mais acentuada no setor de mineração.

Inflação e política monetária

A inflação em abril registrou alta de 1,3% no mês, atingindo 4,0% em termos anuais. O resultado foi impulsionado sobretudo pelos preços de energia, especialmente combustíveis e tarifas de gás.

Os indicadores de inflação subjacente permanecem relativamente controlados, sem evidências de disseminação ampla das pressões inflacionárias. No entanto, o risco de efeitos de segunda rodada permanece, sobretudo no setor de serviços, onde mecanismos de indexação podem gerar persistência inflacionária.

Diante desse cenário, o Banco Central deve manter uma postura cautelosa, com espaço limitado para cortes adicionais de juros no curto prazo.

Fiscal e política

O cenário fiscal e político gira em torno da chamada “mega reforma” tributária, que propõe redução gradual do imposto corporativo, retorno ao sistema integrado e incentivos para grandes investimentos.

Apesar do viés pró-investimento, o processo legislativo tem sido marcado por elevado grau de fragmentação política, gerando incerteza quanto à implementação efetiva da reforma.

Do ponto de vista fiscal, a redução de receitas no curto prazo contrasta com a necessidade de consolidação fiscal, o que mantém o debate aberto sobre a sustentabilidade das contas públicas.

México

Atividade econômica

A economia mexicana contraiu 0,8% no primeiro trimestre de 2026 em termos trimestrais, revertendo o crescimento de 0,9% observado no trimestre anterior.

A fraqueza foi generalizada entre os setores, com todos os componentes da oferta do PIB registrando contração, evidenciando uma desaceleração abrangente da atividade.

Inflação e política monetária

A inflação de abril registrou aumento de 0,20% no mês no índice cheio, abaixo das expectativas. Já a inflação subjacente avançou 0,31%, em linha com o esperado.

Na comparação anual, a inflação segue desacelerando, mas ainda acima da meta. O componente subjacente continua apresentando maior rigidez, principalmente no setor de serviços.

Política monetária

Diante desse cenário, o Banco de México (Banxico) deve adotar uma postura cautelosa e dependente dos dados. Embora exista espaço para cortes de juros, o ritmo deve ser gradual, condicionado à confirmação de uma desaceleração mais consistente da inflação subjacente.

Principais Projeções para a América Latina

Autores:

Carlos Bautista – Senior Research Manager LATAM

Gabriela Saavedra – Senior Multi-Asset Research Analyst

Rodrigo Ashikawa – Brazil Economist

Úrsula Contardo – Fixed income and Asset Allocation Analyst

Global scenario and implications for Latam

The global scenario remains positive for Latam, even considering the recent escalation of the conflict between the U.S. and Iran. Regarding U.S. economy, although GDP growth for the fourth quarter of 2025 surprised to the downside—mainly due to the government shutdown during the quarter—expectations for 2026 have been revised upward and remain above potential, supported by fiscal stimulus effects on consumption and investment, the transmission of last year’s interest rate cuts, continued AI‑related capex, and stronger productivity expectations. As a result, the economy continues to avoid recession despite pressures from higher tariffs. However, the conflict between U.S. and Iran increases the near-term risk of additional inflationary pressures linked to energy prices.

The labor market remains crucial to this outlook. Job creation continues to slow in February, driven by temporary factors such as severe weather, and strikes in the healthcare sector. At the same time, more structural patterns continue to show their impact, including demographic shifts, reduced immigration, government budget cuts, and advancements in AI. Nevertheless, the rise in the unemployment rate was limited, and wages grew at a better-than-expected pace, indicating that the labor market remains in a state of low hiring and low layoffs. The second key factor is inflation, which is likely to remain above target in 2026. During the first half of the year, inflation pressures will persist due to tariff pass-through, but headline inflation is likely to gradually ease in the second half as other disinflationary forces—such as softer housing prices and slower wage growth—take hold, reducing the risk of a wage‑driven rebound. However, recent geopolitical tensions have put pressure on inflation expectations given the recent spike in oil prices due to the Middle East War. In this context, the Fed is expected to maintain a very cautious and data‑dependent stance. Additional rate cuts may only materialize in the second half of 2026 and only if the energy price pass-through is limited and the conflict proves short-lived. Overall, a scenario where the Fed still has room to cut rates is positive for emerging markets.

For Latam, despite higher tariffs and higher energy prices, trade patterns remain stable and growth resilient, as most countries are net oil exporters. If the conflict in the Middle East is short-lived, the dollar could resume its downward trend which, together with slowing inflation in the region, would give central banks more room to cut interest rates, especially in Brazil and Mexico. Finally, even with limited tariff impact and prospects of lower rates, upcoming local elections could increase volatility in the region, especially amid elevated geopolitical risks.

Brazil

Economic Activity

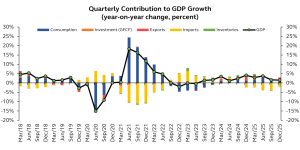

On the economic front, attention remains focused on the pace of activity deceleration and its implications for monetary policy. The fourth-quarter GDP release reinforces the ongoing slowdown, with growth of just 0.1% quarter-over-quarter, marking a second consecutive quarter of near-stagnation. As a result, GDP growth reached 2.3% in 2025.

Source: IBGE, FGV and Principal Asset Management

Source: IBGE, FGV and Principal Asset Management

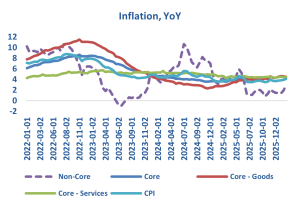

Inflation and Monetary Policy

On the inflation front, recent developments have been somewhat unfavorable at the margin, but without changing the broader disinflationary trend observed in recent months. After a prolonged sequence of downside surprises, the February IPCA-15 came in above market expectations, rising 0.84% month-over-month. However, most of the upside surprise was concentrated in more volatile components, such as airfares, while underlying inflation measures remained more contained. More importantly, the recent print does not materially alter the ongoing process of inflation convergence, particularly when considering measures of core inflation and services, which have shown signs of gradual moderation. On a year-over-year basis, headline inflation slowed from 4.5% to 4.1% in February.

Looking ahead, the inflation outlook remains broadly consistent with a gradual disinflation process, although risks remain asymmetrically tilted to the upside in the short term. These risks stem from still-resilient domestic demand, potential second-round effects from recent cost shocks

Against this backdrop, the combination of a gradual slowdown in activity and a still relatively benign inflation environment allows the Central Bank to begin the monetary easing cycle at the upcoming meeting. However, the presence of upside risks to activity in the first quarter as well as uncertainties related to geopolitical developments and their potential spillovers to the domestic economy, are likely to keep the Central Bank cautious, particularly at the early stages of the easing cycle.

Source: IBGE and Principal Asset Management

Source: IBGE and Principal Asset Management

Fiscal accounts and political scenario

On the fiscal front, the 2025 fiscal deficit ended the year within the target set by the fiscal framework. However, attention is shifting to 2026, an election year in which additional fiscal stimulus measures may be deployed. Moreover, medium-term challenges to fiscal sustainability further underscore the importance of the electoral debate and the definition of a more sustainable economic policy over the longer term.

On the political front, attention is increasingly turning to the 2026 elections. Although still relatively distant, the potential for a change in power is making the topic progressively more relevant for markets. On the government side, the overall assessment of the current administration remains negative. Disapproval ratings continue to stand at historically elevated levels for the Lula administration, and the more favorable economic backdrop, with moderating inflation and a strong labor market, has not yet proven sufficient to reverse this trend.

On the right, Flávio Bolsonaro’s candidacy has gained traction following recent improvements in polling, keeping him as a relevant contender in the presidential race and reinforcing uncertainty around the electoral outcome. This does not necessarily rule out the possibility of a change in power, but it does point to a more turbulent path toward the election.

Chile

Economic Activity

Chile’s GDP grew 1.6% yoy in 4Q25, taking full-year growth to 2.5%, slightly above the Central Bank’s latest 2.4% estimate. The result points to an economy that performed somewhat better than expected, especially as it was also accompanied by upward revisions to 2023 and 2024 growth.

The composition of growth was more encouraging than in previous quarters. Domestic demand led the expansion, with both consumption and investment showing a clearer recovery, while investment stood out as the main growth driver during the year. By contrast, the external sector was less supportive, as stronger imports offset part of the improvement in exports.

At the sector level, performance remained uneven. Commerce, manufacturing, and services posted the strongest gains, while mining and utilities lagged behind. Overall, the data suggest Chile ended 2025 on a somewhat firmer footing, supported mainly by stronger domestic demand and a rebound in investment.

Source: Central Bank of Chile

Inflation and Monetary Policy

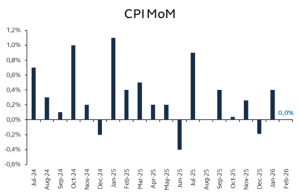

February CPI was flat on the month, bringing annual inflation down from 2.8% to 2.4%, below the 0.1% monthly increase expected by the market. Core measures were also contained: CPI excluding volatile items rose 0.2% m/m, while CPI excluding food and energy increased 0.1% m/m, leaving their annual rates at 3.3% and 2.5%, respectively. Inflation breadth also eased meaningfully, with the share of items posting monthly price increases falling to 52.7% from 60.8% in January.

Even though February’s 0.0% monthly print points to a still-benign inflation backdrop, the recent rise in oil prices and the risk of further pass-through into domestic prices remain important sources of uncertainty. That should keep the Central Bank cautious, as any renewed inflationary pressure could complicate the path for additional policy easing.

Source: Instituto Nacional de Estadísticas (INE)

Source: Instituto Nacional de Estadísticas (INE)

Fiscal accounts and political scenario

Since taking office, President Kast has moved quickly to deliver on key campaign promises, particularly on investment, deregulation and the reduction of bureaucratic hurdles. The new administration has already launched a National Reconstruction Plan focused on tax certainty, faster project approvals and permit reform, explicitly targeting the bureaucracy that has long delayed private investment. A tax bill expected in April would lower the corporate tax rate from 27% to 23% and introduce other pro-growth measures, reinforcing an early business-friendly signal.

Kast has also paired that agenda with a broad fiscal adjustment plan, including nearly US$4 billion in spending cuts for 2026, underscoring a strong emphasis on execution, discipline and speed in the administration’s first days. This has reinforced the perception that the new government is moving rapidly to translate campaign rhetoric into concrete policy action, especially on growth, investment and the state’s role in facilitating rather than obstructing projects.

Still, expectations surrounding Kast’s presidency remain high, which also raises the bar for delivery. The key challenge now is whether this early momentum can be converted into visible improvements in investment, activity and confidence over the coming quarters.

Mexico

Economic Activity

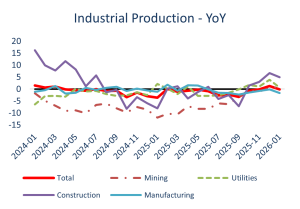

Activity entered 2026 on a softer footing following the stronger-than-expected close to 2025, with January data showing mixed signals. Industrial production declined 1.1% MoM and slowed to 0.1% YoY (from 1.3% previously), reflecting broad-based weakness across sectors. Manufacturing contracted 1.1% MoM despite improving annual growth (1.7% YoY vs. -0.1% in December), with declines in key segments such as transport equipment and electronic components. Construction also took a breather (-1.1% MoM), following a strong 4Q25, with annual growth moderating to 5.0% YoY. Overall, the start of the year points to a temporary loss of momentum rather than a reversal of the recovery trend. Despite the weak January print, the outlook remains constructive. Domestic demand fundamentals are broadly unchanged, with consumption still supported by resilient labor market conditions and real wage gains, while investment should strengthen as public spending accelerates. The decline in construction appears transitory, as the higher expenditure budget for 2026 has yet to materialize, and additional mixed-investment projects equivalent to nearly 2% of GDP should provide a meaningful boost.

Externally, rising geopolitical tensions—particularly the conflict in Iran—pose new risks, though the overall impact on Mexico should remain contained under a temporary shock scenario. Higher oil prices are now neutral to slightly negative for growth, as Mexico’s position as a net oil importer implies a deterioration in the energy trade balance. While fuel subsidies help cushion the pass-through to inflation, they increase fiscal pressures and reinforce external headwinds. Even so, Mexico’s is relatively well positioned to absorb the geopolitical shock given solid external accounts, institutional credibility, a strong MXN and manageable fiscal accounts.

Source: INEGI and IMSS

Source: INEGI and IMSS

Inflation and Monetary Policy

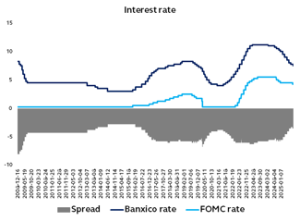

Inflation data in February delivered a more concerning signal, interrupting the relatively benign start to the year. Headline CPI rose 0.50% MoM—slightly above expectations—and accelerated to 4.02% YoY (from 3.79% in January), breaching Banxico’s upper bound for the first time since mid-2025. The increase was largely driven by a sharp rebound in agricultural prices, particularly fruits and vegetables, lifting non-core inflation. However, underlying dynamics remain challenging: core inflation rose 0.46% MoM and remained elevated at 4.50% YoY, with persistent pressures in services and early signs of normalization in core goods. While the composition showed some mixed signals, the data reinforces the view that disinflation remains gradual and subject to renewed volatility.

Looking ahead, the inflation outlook remains broadly unchanged, but risks are increasingly skewed to the upside. External factors—notably higher oil prices linked to geopolitical tensions—pose an important upside risk, given Mexico’s sensitivity to gasoline prices within the CPI basket. While potential fuel subsidies could partially mitigate the pass-through, a sustained increase in oil prices would still exert upward pressure on headline inflation. At the same time, domestic drivers—including sticky services inflation and a faster-than-expected rebound in non-core components—suggest that underlying pressures may prove more persistent than previously anticipated.

Against this backdrop, Banxico is likely to maintain a cautious easing stance. While we cannot rule out a 25bp rate cut in March since the Board is poised to deliver additional easing, the window for cuts is narrowing. Higher headline inflation, combined with the risk of a longer than anticipated conflict in the Middle-East and peso depreciation under tighter global financial conditions, could delay or even pause the easing cycle. Overall, inflation dynamics reinforce a scenario of gradual convergence with heightened sensitivity to external shocks, keeping monetary policy firmly data-dependent.

Source: INEGI and Banxico

Source: INEGI and Banxico

Fiscal policy and political scenario

Fiscal policy remain stable but is closely tied to developments in energy markets. As a net oil importer, rising refined product imports—particularly gasoline—continue to offset crude export gains, implying a deterioration in the oil trade balance. While oil exports still provide an important revenue stream, declining production and structurally strong domestic fuel demand limit the upside from higher prices. In this context, fuel subsidies play a central role: they help cushion the pass-through to consumers and contain inflationary pressures, but at the cost of higher fiscal burdens and a weaker external position.

From a fiscal standpoint, the overall impact is slightly positive but constrained. Higher oil prices boost Pemex revenues and, by extension, government oil-related income; however, this benefit is largely offset by the rising cost of gasoline imports (around 2/3 of total consumption). The recent decision by the Ministry of Finance to reduce excise taxes—and potentially reintroduce subsidies to cap gasoline prices—highlights this trade-off. While such measures support household purchasing power and short-term stability, they also limit the fiscal gains from higher oil prices.

All else equal, this dynamic represents a mild headwind for the peso, although Mexico’s institutional credibility and policy framework should continue to support relative resilience.

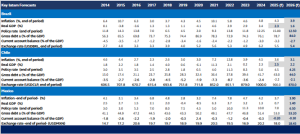

Key Latam Forecasts

Autores

Marcela Heilbuth Pereira Rocha- – Chief Economist – Brazil at Principal Asset Management

Carlos Bautista – Sr. Research Manager LATAM

Ramiro Torres – Research & Quantitative Analysis Assistant Manager

Aviso Legal

This material covers general information only and does not take account of any investor’s investment objectives or financial situation and should not be construed as specific investment advice, a recommendation, or be relied on in any way as a guarantee, promise, forecast or prediction of future events regarding an investment or the markets in general. This report has been prepared for informational purposes only. It is neither intended, nor should be considered, as an offer, solicitation or recommendation to buy or sell shares of any investment fund managed or sponsored by any entity of Principal Asset Management Ltda. nor should it be construed as such in any jurisdiction where such offer, solicitation or recommendation would be illegal. This presentation is not intended to be, nor should be considered, a basis for any contract for sale or purchase of any security, loan or other financial product, or as an official confirmation, or statement of Principal Asset Management. Unless otherwise noted, the information in this document has been derived from sources believed to be accurate as of April 2025. Principal Asset Management is a trade name of Principal Global Investors, LLC, a member of Principal Financial Group. Principal Asset Management Ltda. is a Brazilian asset manager licensed and authorized to carry out its activities in Brazil according to Declaratory Act n. 9.408/07.

Cenário Macroeconômico

O mês de fevereiro foi marcado por um desempenho misto nos mercados globais. Nos Estados Unidos, as discussões se concentraram nas possíveis transformações que o avanço da inteligência artificial poderá causar na economia, influenciando o desempenho desigual entre os

principais setores da bolsa. Dessa forma, o S&P500 recuou 0,9% no mês, enquanto o Russell2000 (+0,7%) e o Nasdaq (-3,4%) refletiram essa divergência entre os setores. Além disso, episódios isolados no mercado de crédito também levantaram um sinal de alerta em um momento em que os índices se encontram em níveis historicamente elevados. Essas preocupações também levaram a uma reversão da trajetória observada no mercado de juros e moeda. O juro de 10 anos nos EUA fechou 0,29 p.p. (3,94%), atingindo o nível mais baixo desde 2024, enquanto o dólar americano apreciou 0,64% após três meses consecutivos de queda. Essa mudança de tendência nos ativos americanos, por outro lado, não afetou o desempenho de outras regiões. Na Europa, o STOXX600 subiu 3,7% no período.

Na Ásia, o destaque segue para a forte performance do índice sul-coreano (KOSPI +19,5%). Por fim, os mercados emergentes seguiram beneficiados pela realocação de fluxos globais (MSCI EM +5,4%). No lado econômico, as atenções seguem concentradas nos sinais apresentados pela economia americana e em suas implicações para a política monetária. A inflação ao consumidor nos Estados Unidos apresentou alta de 0,2% na comparação mensal, abaixo das expectativas do mercado. Adicionalmente, o bom comportamento do segmento de bens, a contínua desinflação de serviços e as expectativas de inflação ancoradas permitem a manutenção de um viés para cortes adicionais na taxa de juros em 2026.

CENÁRIO GLOBAL

Por outro lado, o timing para a retomada desses cortes parece mais incerto no momento. Afinal, apesar do bom comportamento da inflação, a atividade econômica apresenta um quadro mais nebuloso. O PIB americano deve crescer mais de 2% em 2025 e acelerar para um ritmo de 2,5% em 2026, segundo a mediana do mercado. Nesse cenário, tanto fatores estruturais, como os investimentos em inteligência artificial, quanto fatores mais pontuais, como os efeitos de estímulos fiscais, devem corroborar esse desempenho positivo da economia americana. A incerteza, no entanto, reside no impacto dessas novas tecnologias sobre o mercado de trabalho americano, pois, ao passo que os novos investimentos favorecem o crescimento estrutural, também podem gerar aumento do desemprego em setores mais afetados pelas transformações. As dúvidas em relação à intensidade e ao timing dessas mudanças colocam o Banco Central em modo de espera. Com isso, reforçamos o cenário de dois cortes adicionais na taxa de juros, porém concentrados no segundo semestre do ano. Além das discussões de política monetária nos Estados Unidos, este início de ano tem sido marcado por fortes repercussões no campo geopolítico, com destaque para a operação militar conjunta dos Estados Unidos e de Israel contra o Irã, episódio que novamente ilustra a imprevisibilidade e a política externa agressiva de Donald Trump. Muitos fatores levantam dúvidas sobre a duração do conflito. Haveria interesse americano em prolongar sua participação nesse conflito militar? Existe o objetivo de influenciar de maneira mais significativa no processo de mudança de regime?

O Irã teria capacidade militar para suportar a quantidade de ataques americanos e israelenses? Em suma, o cenário global segue condicionado principalmente aos desdobramentos da economia americana, mas com riscos importantes a serem monitorados à frente. As preocupações geopolíticas e as discussões estruturais na economia americana foram os principais responsáveis pelo aumento da incerteza e pela maior volatilidade dos mercados americanos. Por outro lado, no mês de fevereiro, não houve reversão do fluxo de investimentos em busca de outras geografias, que seguiu beneficiando outras bolsas globais.

CENÁRIO BRASIL

No cenário doméstico, os ativos locais mantiveram a sequência positiva dos últimos meses. O Ibovespa avançou 4,1%, registrando o sétimo mês consecutivo de alta. As taxas de juros locais recuaram no período, com destaque para os vértices mais curtos. A taxa de câmbio, por sua vez, seguiu como uma das moedas com melhor desempenho no período, encerrando o mês abaixo de R$ 5,15. Boa parte desse desempenho positivo continua tendo como principal pano de fundo o fluxo de investimentos globais para mercados emergentes. Os dados compilados pela B3 registraram uma entrada de R$ 15,4 bilhões em fevereiro, acumulando R$ 41,7 bilhões no ano. Do lado econômico, as atenções seguem concentradas no ritmo de desaceleração da atividade e em seus impactos para a política monetária. O resultado do PIB do quarto trimestre reforça o processo de desaceleração em curso, com crescimento de apenas 0,1% na comparação trimestral, segundo trimestre consecutivo com resultado próximo da estabilidade. Com isso, o crescimento em 2025 foi de 2,3%. Apesar de ainda acima do crescimento potencial, o resultado representa uma desaceleração em relação à média dos últimos anos. No entanto, as primeiras informações de 2026 ainda indicam um processo de desaceleração gradual. Além da melhora recente nos dados de confiança, o mercado de trabalho segue resiliente, com a taxa de desemprego em mínimas históricas. Além disso, o efeito dos estímulos fiscais concentrados no início do ano se apresenta como um risco altista para o PIB do primeiro trimestre de 2026. No campo da inflação, as notícias foram desfavoráveis na margem, mas sem alterar o pano de fundo dos últimos meses.

Após uma longa sequência de surpresas baixistas, o IPCA-15 de fevereiro superou as expectativas do mercado ao registrar alta de 0,84% no mês.

Grande parte da surpresa, no entanto, ficou concentrada em itens de maior volatilidade, como passagens aéreas, e, mais importante, não alterou a trajetória de acomodação observada nos últimos meses. Em termos anuais, a inflação desacelerou de 4,5% para 4,1% em fevereiro. Portanto, a combinação de um processo de desaceleração da atividade com um ambiente benigno de inflação permite ao Banco Central iniciar o processo de afrouxamento monetário na próxima decisão. No entanto, os riscos altistas para a atividade no primeiro trimestre e as incertezas em relação aos riscos geopolíticos e seus efeitos sobre o ambiente local devem manter o Banco Central com uma postura mais cautelosa em um primeiro momento. Dessa forma, mantemos nossa expectativa de corte de 0,5 p.p. na reunião de março e uma taxa de juros terminal de 12,50%. No campo político, as atenções se voltam para as eleições de 2026. Embora ainda relativamente distantes, o potencial de alternância de poder torna o tema cada vez mais relevante para os mercados. Do lado do governo, o balanço da atual administração segue negativo. Os índices de reprovação permanecem em patamares historicamente elevados para o governo Lula, e o ambiente econômico mais favorável, com inflação em desaceleração e mercado de trabalho forte, ainda não se mostrou suficiente para uma reversão desse quadro. Do lado da direita, a candidatura de Flávio Bolsonaro ganhou corpo com a melhora recente nas pesquisas, o que o mantém como candidato relevante para as eleições presidenciais e reforça o fator de incerteza quanto ao resultado eleitoral. Isso não elimina necessariamente a possibilidade de alternância de poder, mas reforça a leitura de um caminho mais turbulento até a definição eleitoral. Em suma, os ativos domésticos seguem fortemente influenciados pelo ambiente externo mais favorável para mercados emergentes. Além disso, a maior clareza em relação ao início do processo de flexibilização dos juros trouxe alívio adicional para as taxas de juros locais. No campo político, a disputa eleitoral de 2026 já se consolida como o principal tema de médio prazo, ainda marcada por incertezas quanto ao rumo da oposição e à capacidade do governo de sustentar ganhos de popularidade em um ambiente mais volátil.

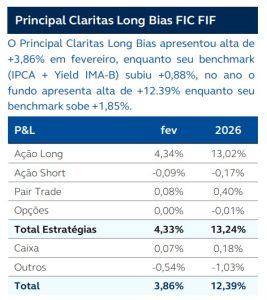

Desempenho mensal por estratégia

Ações

Desempenho mensal e atribuição de performance

O principal destaque positivo do mês foi nossa posição comprada em Copel. Durante o mês a companhia divulgou resultados do 4T25 em linha com o consenso. O EBITDA ajustado apresentou um crescimento de 16% a/a, principalmente devido ao aumento da participação em ativo de transmissão, à redução dos custos gerenciáveis e aos ganhos de modulação do portfólio de geração hidrelétrica. Outro destaque positivo do mês foi nossa posição comprada em Panvel. Durante o período, a companhia realizou seu Investor Day, no qual divulgou o guidance de médio prazo para 2026–2030. A empresa projeta encerrar a década com receita bruta entre R$ 11,5 bilhões e R$ 12 bilhões

(versus aproximadamente R$ 6 bilhões atualmente), margem EBITDA entre 6,7% e 7% (ante 5% hoje) e um total de 950 a 1.000 lojas (comparado às 650 atuais). O anúncio foi bem recebido pelo mercado, reforçando a confiança na capacidade da companhia de entregar crescimento consistente de receita e resultados nos próximos anos.

O principal destaque negativo do mês foi nossa posição comprada em Ecorodovias. Durante o mês, a companhia divulgou os dados de tráfego referentes a janeiro de 2026, que apontaram crescimento de apenas 0,5% na comparação anual, desacelerando em relação ao avanço de 3,9% observado ao longo de 2025. A leitura mais fraca reforçou preocupações quanto ao ritmo de atividade e ao pote

ncial de crescimento de receita no curto prazo, pressionando a percepção do mercado sobre a dinâmica operacional da companhia.

O principal destaque positivo do mês foi nossa posição comprada em Copel. Durante o mês a companhia divulgou resultados do 4T25 em linha com o consenso. O EBITDA ajustado apresentou um crescimento de 16% a/a, principalmente devido ao aumento da participação em ativo de transmissão, à redução dos custos gerenciáveis e aos ganhos de modulação do portfólio de geração hidrelétrica. Outro destaque positivo do mês foi nossa posição em Suzano. A companhia reportou resultado acima das expectativas para o 4T25, com EBITDA 10% acima do consenso, um novo programa de buyback equivalente a 4,6% do float e redução de capex para 2026 frente o montante de 2025. Entretanto, o destaque fica para o call de resultado, onde a empresa comentou de um mercado mais apertado de celulose para o ano, com restrição de oferta por conta da Indonésia, aumentos de preço sendo bem recebidos, estoques na cadeia sob controle e melhora na demanda chinesa. O principal destaque negativo do mês foi nossa posição em Smartfit. A empresa anunciou mudanças em sua estrutura de liderança, com Diogo Corona, que ocupava o cargo de COO há 15 anos, assumindo a posição de CEO, enquanto o fundador Edgard Corona faz a transição para o conselho de administração. Outra mudança relevante foi a saída do CFO André Pezeta, que também será indicado para o conselho, com José Rizzardo assumindo o cargo após atuar na empresa como diretor. Por fim, o fundo de investimento Pátria concluiu a venda de toda a sua participação na companhia por meio de um block trade que movimentou R$ 890 milhões.

O principal destaque positivo do mês foi nossa posição comprada em Copel. Durante o mês a companhia divulgou resultados do 4T25 em linha com o consenso. O EBITDA ajustado apresentou um crescimento de 16% a/a, principalmente devido ao aumento da participação em ativo de transmissão, à redução dos custos gerenciáveis e aos ganhos de modulação do portfólio de geração hidrelétrica. Outro destaque positivo do mês foi nossa posição em Suzano. A companhia reportou resultado acima das expectativas para o 4T25, com EBITDA 10% acima do consenso, um novo programa de buyback equivalente a 4,6% do float e redução de capex para 2026 frente o montante de 2025. Entretanto, o destaque fica para o call de resultado, onde a empresa comentou de um mercado mais apertado de celulose para o ano, com restrição de oferta por conta da Indonésia, aumentos de preço sendo bem recebidos, estoques na cadeia sob controle e melhora na demanda chinesa. O principal destaque negativo do mês foi nossa posição em Smartfit. A empresa anunciou mudanças em sua estrutura de liderança, com Diogo Corona, que ocupava o cargo de COO há 15 anos, assumindo a posição de CEO, enquanto o fundador Edgard Corona faz a transição para o conselho de administração. Outra mudança relevante foi a saída do CFO André Pezeta, que também será indicado para o conselho, com José Rizzardo assumindo o cargo após atuar na empresa como diretor. Por fim, o fundo de investimento Pátria concluiu a venda de toda a sua participação na companhia por meio de um block trade que movimentou R$ 890 milhões.

Quantitativa

Desempenho mensal e atribuição de performance

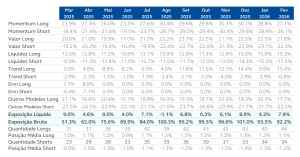

No mês de fevereiro tivemos movimentos bem modestos para as duas principais estratégias do fundo, tanto Momentum quanto Valor subtraíram 0,04% do fundo. Os destaques positivos ficaram com Liquidez (+0,74%) e Tendência (+0,24%), porém as limitações de risco tiveram um custo relevante neste mês e consumiram boa parte destes resultados. No ano, Valor ainda é o destaque, adicionando 1,27% ao fundo e Tendência ocupa a segunda posição (+0,77%). O fundo iniciou março com uma alocação líquida estável em 7,9%, mas, em termos de exposição bruta, tivemos uma relevante redução, passando de 92,2% para 82,1%.

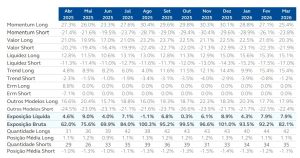

Atribuição de performance e exposição

Crédito privado

Desempenho mensal

Em fevereiro ainda tivemos um volume de emissões de crédito no mercado primário abaixo de dezembro por questões de sazonalidade, tanto para os títulos “tradicionais” quanto isentos. Quando comparamos com o mês de fevereiro de 2025 e 2024, esse ano está mais fraco. O estoque de ofertas em andamento voltou a subir após cair por quatro meses seguidos, ainda se situando em um patamar elevado. As novas emissões tiveram um perfil parecido com os últimos meses (em termos de taxas e prazos). Já em relação ao mercado secundário, observou-se um volume reduzido de negociações, influenciado tanto pelo mês mais curto quanto pelo ambiente de maior cautela diante do processo de reestruturação dos passivos da Raízen. Depois de um mês de forte resgate na indústria em dezembro, os fundos de crédito privado voltaram a

apresentar captação positiva em janeiro e fevereiro. Já os spreads das debêntures tradicionais seguem, de forma agregada, em patamar estável. Destaque negativo do mês para Kora Saúde, CSN e Hapvida, enquanto positivos foram Madero, Tupy e Movida. No mês, o fundo foi negativamente impactado, principalmente, pela abertura de spread da CSN. Em contrapartida, o desempenho foi parcialmente compensado pelo fechamento de spreads da Movida. A estratégia segue a mesma, com maior seletividade de alocação, priorizando setores defensivos, evitar papéis de prazo muito longo e maior posição de caixa. Em paralelo, continuaremos desinvestindo de empresas que continuam apresentando níveis mais elevados de alavancagem e/ou dificuldade de redução do endividamento, caso haja liquidez no mercado secundário.

Data base: 27/02/2026

Data base: 27/02/2025

No mês o fundo performou em linha com o CDI, sem grandes destaques positivos ou negativos. A estratégia segue sendo alocar com maior seletividade, priorizar setores defensivos, evitando papéis de prazo muito longo e maior posição de caixa. Seguiremos evitando empresas que continuam apresentando níveis mais elevados de alavancagem e/ou dificuldade de redução do endividamento.

Alocação de ativos

Desempenho mensal

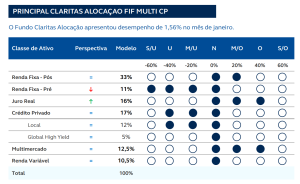

O mês de fevereiro foi marcado pela continuidade da rotação dos portfólios globais, refletindo ajustes nas alocações diante de um cenário internacional ainda desafiador. No campo geopolítico, o mês voltou a ser dominado por eventos relevantes. A Suprema Corte dos Estados Unidos julgou o mérito das tarifas de importação impostas pelo presidente Donald Trump e decidiu por sua invalidação. A decisão representou uma derrota para o governo, que deverá recorrer a outra base legal para tentar restabelecer as medidas. Ainda no âmbito internacional, o ataque coordenado entre EUA e Israel contra o Irã resultou na morte do líder supremo, aiatolá Ali Khamenei, além de importantes lideranças militares do país. Ainda há baixa visibilidade quanto à possibilidade de novos desdobramentos. A reação inicial dos mercados foi marcada pelo fortalecimento do dólar, abertura das curvas de juros e alta nos preços do petróleo e do ouro. O tema geopolítico deve permanecer como principal vetor de risco nas próximas semanas. No Brasil, os ativos locais acompanharam majoritariamente o cenário externo e os fluxos globais. Nos dois primeiros meses de 2026, o fluxo do investidor estrangeiro já supera o total observado em todo o ano de 2025 — R$ 41,6 bilhões até 25/02, ante R$ 25 bilhões no ano passado. Esse movimento sustentou uma forte apreciação da bolsa, que avançou 4,09% no mês, além do fechamento da curva prefixada e da valorização do real. Em juros nominais, o DI Jan/35 (taxa de 10 anos) apresentou comportamento lateral no período. Ao longo do mês, mantivemos o book de juros nominais zerado. Em juros reais, optamos por aumentar a duration do portfólio, buscando melhor relação risco-retorno. No mercado de crédito privado local, reduzimos a alocação. Observamos compressão relevante dos spreads negociados, o que torna outras classes de ativos relativamente mais atrativas do ponto de vista oportunístico neste momento. Na classe de multimercados, seguimos privilegiando estratégias macro e mantivemos a exposição ao longo do mês. Em um ambiente de maior abertura de prêmios de risco globais, entendemos que essas estratégias tendem a capturar melhor os movimentos táticos. Por fim, na parcela de equities, mantemos posição net long em bolsa de aproximadamente 12%, estruturada com posição comprada no veículo de ações e vendida em Ibovespa. A estratégia tem caráter tático, buscando capturar alpha de forma mais resiliente, com componente de proteção em cenários adversos.

Atribuição de performance, perspectiva e exposição

Aviso Legal

Este documento não constitui uma oferta de serviço, tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As

informações contidas neste documento são confidenciais e não devem ser divulgadas a terceiros sem o prévio e expresso consentimento da

Principal Asset Management Ltda. (“Principal”). Leia o formulário de informações complementares, a lâmina de informações essenciais, se

houver, e o regulamento antes de investir nos fundos de investimento retratados neste material. Rentabilidade obtida no passado não

representa garantia de resultados futuros. As rentabilidades dos fundos de investimento divulgadas nesse material não são líquidas de impostos e de eventuais taxas de entrada e/ou saída, quando aplicáveis. Fundos de investimento não contam com garantia do administrador, do gestor da carteira, de qualquer mecanismo de seguro ou do Fundo Garantidor de Crédito – FGC. Eventuais informações relativas à expectativa de resultados futuros presentes neste material referentes aos fundos de investimento são baseadas em simulações, sendo que os resultados reais poderão ser significativamente diferentes. Os fundos de investimento podem utilizar estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos de investimento. Para avaliação da performance dos fundos de investimento, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. A taxa de administração é a taxa de administração mínima global do fundo. A Taxa de Administração indicada não compreende as taxas de administração cobradas pelos fundos de investimento e/ou fundos de investimento em cotas de fundos de investimento conforme definido na legislação vigente. A Descrição completa da Taxa Global, aplicável à classe e sua respectiva segregação, pode ser encontrada no Sumário da Remuneração de Prestadores de Serviços acessível em: https://www.principalam.com.br/sumario-deremuneracao/. Os fundos de investimentos de ações e multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Não há garantia de que os fundos multimercados terão o tratamento tributário para fundos de longo prazo. A informação contida neste documento veio de fontes verdadeiras nas datas correspondente a cada conteúdo. A informação genérica que o documento contém não leva em consideração qualquer objetivo de investimento de investidor, suas necessidades particulares ou situação financeira, nem deve ser considerada como previsão ou garantia de eventos futuros sobre um investimento em particular nos mercados em geral. Todas as expressões de opiniões e previsões neste documento estão sujeitas à mudanças sem aviso. Nem a Principal nem suas afiliadas, diretores, executivos ou funcionários assumem qualquer responsabilidade por qualquer perda ou dano direto ou consequente decorrente do uso ou dependência de qualquer informação nesta apresentação. Nem a Principal nem suas afiliadas, diretores, executivos ou funcionários terão qualquer responsabilidade legal para garantir que qualquer cliente aja de acordo com uma lei ou regulamento aplicável. Sujeita a quaisquer disposições contrárias à lei aplicável, o gestor de investimentos e suas afiliadas, seus diretores, funcionários, agentes, isentam-se de qualquer garantia expressa ou implícita de confiabilidade ou precisão e qualquer responsabilidade decorrente de qualquer forma (inclusive por motivo de negligência) por erros ou omissões nas informações ou dados fornecidos. A Principal Asset Management (anteriormente Claritas Administração de Recursos Ltda.) é gestora de recursos brasileira regulada e autorizada a exercer suas atividades no Brasil conforme Ato Declaratório n. 9.408/07. Para conhecer as informações, características e riscos de eventuais fundos de investimentos tratados neste material, confira os materiais técnicos dos fundos da Principal, disponível em: https://principalam.com.br/nossos-fundos/.

¹ As marcas “The Principal Financial Group” e “The Principal” são marcas registradas da Principal Financial Services, Inc., uma empresa do

Principal Financial Group. ©2026 Principal Financial Services, Inc. Principal, Principal e o design da logomarca e Principal Financial Group são marcas da Principal Financial Services, Inc., uma empresa do Principal Financial Group.

contato.pambr@principal.com

Av. Brigadeiro Faria Lima, 4221 | 7º andar, conjunto 71 | 04538-133

São Paulo | SP | Brasil

O primeiro mês do ano foi marcado por fortes movimentos nos mercados globais. Nos Estados Unidos, o mercado de renda variável seguiu

apresentando um movimento de rotação, com melhor desempenho das ações cíclicas. O índice Russell 2000 acumulou alta superior a 5% no

período, superando de forma relevante o desempenho do S&P 500 (+1,4%). Além disso, as incertezas geopolíticas envolvendo a política externa de Donald Trump e as dúvidas em relação à condução do FED em 2026 também contribuíram para movimentos relevantes em outros ativos.

Além da forte valorização de commodities, observou-se também uma desvalorização relevante do dólar americano (-1,4%).Nos Estados Unidos, as discussões de curto prazo se concentram em entender os próximos passos da autoridade monetária, em meio às incertezas sobre o estado atual da economia, tendo também como pano de fundo o processo de sucessão da liderança. No lado econômico, as atenções ainda ficam concentradas nos sinais apresentados pela economia americana e em suas implicações para os próximos passos da política monetária.

No lado da inflação, o ambiente atual segue trazendo conforto para o Banco Central. A inflação nos Estados Unidos encerrou o ano passado com alta de 2,7%. Mais importante, a composição segue indicando baixo impacto das tarifas nos preços aos consumidores, com o segmento de bens encerrando o ano com alta de apenas 1,4% em 2025. Em termos de crescimento, mesmo diante de todas as incertezas comerciais, as expectativas seguem apontando para uma economia resiliente. O PIB do terceiro trimestre apresentou alta de 4,4% em termos anualizados, superando novamente as expectativas do mercado. Em sua composição, a resiliência do consumo das famílias chama atenção, mesmo diante dos sinais mistos que o mercado de trabalho tem apresentado, em especial a elevação da taxa de desemprego observada em 2025.

Essa combinação de um crescimento resiliente, sinais mistos do mercado de trabalho e um ambiente inflacionário confortável faz com que o Banco Central opte pela estratégia de esperar novas informações e não se comprometer em relação aos passos futuros. Em sua última decisão, conforme as expectativas, o FED manteve as taxas de juros estáveis. À frente, o presidente do FED, Jerome Powell, mostrou-se confortável com o atual patamar de juros e sinalizou que o atual estágio da política monetária permite ao FED observar os próximos dados econômicos antes de se comprometer com ajustes futuros. No entanto, outro fator fundamental para definir as expectativas em relação ao FED será a condução do novo presidente, Kevin Warsh. Em um primeiro momento, sua confirmação reforça a independência da instituição ao excluir a possibilidade da entrada de nomes politicamente mais ligados ao governo. Além disso, um nome com experiência prévia nas discussões de política monetária também reforça a credibilidade inicial do futuro presidente. De modo geral, a nomeação de Kevin Warsh elimina um risco de cauda de maior interferência política dentro do FED, mas não elimina as dúvidas sobre o atual estágio daeconomia americana, tampouco a interpretação dos dados que o futuro presidente do FED terá. Além das discussões de política monetária nos Estados Unidos, o início do ano foi marcado por fortes repercussões no campo geopolítico e nas discussões fiscais em outras regiões do mundo. A política externa agressiva de Donald Trump em relação à Venezuela e as ameaças constantes de maiores intervenções militares na Groenlândia e no Irã pressionaram as commodities de forma significativa, como o ouro (+13,3%) e o petróleo (+16,2%). Adicionalmente, o tópico de política fiscal mais ativa em diversas regiões segue mantendo as taxas de juros globais pressionadas.

O destaque ficou para as expectativas de a atual liderança japonesa conquistar uma maioria no parlamento e implementar uma política fiscal expansionista, o que pressionou os juros e influenciou uma forte desvalorização da moeda. Em suma, o cenário global segue condicionado principalmente aos desdobramentos da economia americana, mas com implicações relevantes para outros mercados. Além da discussão sobre política monetária, as decisões políticas de Trump têm surtido um efeito relevante sobre os ativos globais, como a desvalorização do dólar. A principal implicação desse movimento tem sido um maior fluxo de investimentos em busca de outras geografias e a redução das exposições ao mercado americano. Como consequência, os mercados emergentes se beneficiaram desse fluxo e iniciaram o mês com forte desempenho (MSCI EM:+8,8%).

CENÁRIO BRASIL

No cenário doméstico, os ativos locais apresentaram forte resultado. O Ibovespa avançou 12,6%, registrando o sexto mês consecutivo de alta. As taxas de juros locais recuaram no período, com os vértices curtos voltando para patamares até abaixo dos observados anteriormente ao ruído político no final do ano passado. O câmbio, por sua vez, apresentou forte valorização e encerrou o mês abaixo de R$ 5,25, com um dos melhores desempenhos em comparação aos pares globais. Boa parte do desempenho positivo teve como principal pano de fundo o fluxo de investimentos globais para mercados emergentes. Os dados compilados pela B3 registraram uma entrada de R$ 23,1 bilhões em janeiro, quase igualando a entrada total observada em 2025, de R$ 25,5 bilhões. Do lado econômico, as atenções seguem concentradas no ritmo de desaceleração da atividade, que ainda apresenta sinais de resiliência. O IBC-Br do mês de novembro apresentou alta de 0,7% na comparação mensal, após dois meses seguidos de leve queda. Essa aceleração do IBC-Br não é suficiente para alterar de modo significativo as expectativas para o crescimento de 2025, mas ainda indica sinais de um processo de desaceleração gradual da economia. Adicionalmente, o mercado de trabalho segue resiliente, com a taxa de desemprego novamente superando as expectativas do mercado e recuando para 5,1%, renovando as mínimas históricas e reforçando um quadro de mercado de trabalho ainda bastante apertado. De modo geral, a política monetária segue surtindo efeitos no desaquecimento da atividade, mas ainda de forma gradual. Mais importante, a resiliência do mercado de trabalho permanece como o principal ponto de cautela por parte do Banco Central na avaliação dos próximos passos.

Por outro lado, o cenário de inflação segue apresentando um balanço mais positivo no curto prazo. O IPCA-15 de janeiro registrou alta de

0,20% na variação mensal, resultado ligeiramente abaixo das expectativas. Em termos anuais, a inflação segue em trajetória de acomodação e permanecendo em níveis abaixo de 4,5%. Mais importante, com um balanço de riscos mais favorável para a inflação corrente, observa-se continuidade na queda das expectativas. A mediana das projeções para 2026 recuou de 4,5% na primeira metade do ano passado para 4,0% em janeiro. Esse conjunto de fatores fortalece o debate sobre o início do ciclo de cortes de juros. Em sua última decisão, o Banco Central manteve a taxa básica de juros estável em 15%, mas trouxe mudanças no comunicado que indicam proximidade com o início do ciclo de cortes. Na ata, o Banco Central ressalta a maior confiança no processo de desinflação e a menor distância das expectativas em relação à meta. Apesar das preocupações constantes com a força do mercado de trabalho, a autoridade monetária reforça que o atual estágio da política monetária permite uma estratégia de calibração do nível de juros, iniciando-se na próxima decisão.

Com isso, entendemos que a mudança de postura do Banco Central, aliada a um cenário inflacionário benigno, permite ao Banco Central iniciar o processo de flexibilização com um corte de 0,5 p.p. na próxima decisão de março.

No campo político, as atenções se voltam para as eleições de 2026 Embora ainda relativamente distantes, o potencial de alternância de poder torna o tema cada vez mais relevante para os mercados. Do lado do governo, o balanço da atual administração segue negativo. Os índices de reprovação permanecem em patamares historicamente elevados para o governo Lula, e o ambiente econômico mais favorável, com inflação em desaceleração e mercado de trabalho forte, ainda não se mostrou suficiente para uma reversão desse quadro. Por outro lado, o bloco de direita segue fragmentado e sem uma liderança clara. A candidatura de Flávio Bolsonaro ganhou corpo com a melhora recente nas pesquisas, o que o mantém como candidato relevante para as eleições presidenciais e reforça o fator de incerteza quanto ao resultado das eleições. Isso não elimina necessariamente a possibilidade de alternância de poder, mas reforça a leitura de um caminho mais turbulento até a definição eleitoral. Em suma, os ativos domésticos foram fortemente influenciados pelo ambiente externo mais favorável para mercados emergentes. Além disso, a maior clareza em relação ao início do processo de flexibilização dos juros trouxe um alívio adicional para as taxas de juros locais. No campo político, a disputa eleitoral de 2026 já se consolida como o principal tema de médio prazo, ainda marcada por incertezas quanto ao rumo da oposição e à capacidade do governo de sustentar ganhos de popularidade em um ambiente mais volátil.

Ações

Desempenho mensal e atribuição de performance

O principal destaque positivo do mês foi nossa posição comprada em Cyrela. Ao longo do período, a companhia divulgou a prévia operacional do 4T25, que mostrou queda de 33% nos lançamentos e nas vendas. Ainda assim, a sinalização da empresa para o ano permanece positiva, e a ação recuperou as perdas registradas em dezembro. Outro destaque positivo do mês foi nossa posição comprada em Petrobras, impulsionada pela forte entrada de capital estrangeiro no mercado brasileiro. Além disso, o preço do petróleo bruto avançou 13,57% no mês, refletindo o aumento das tensões geopolíticas entre Irã e Estados Unidos, o que também contribuiu para o desempenho positivo das ações da companhia. No operacional, a companhia entregou produção recorde de 2,99 milhões de boe/d em 2025 (+11% a/a), com avanço relevante no pré-sal, que já representa 82% da produção total. O principal destaque negativo do mês foi nossa posição em Vivara. A empresa indicou um quarto trimestre com margens abaixo do esperado e vendas mais fracas em dezembro, o que aumentou as preocupações em relação ao ritmo de crescimento em 2026. Além disso, a forte alta no preço da prata — uma de suas principais matérias-primas — intensificou as dúvidas sobre a capacidade da companhia de repassar custos sem comprometer sua competitividade, especialmente sob a marca Life.

Desempenho mensal e atribuição de performance

O principal destaque negativo do mês foi nossa posição em Vivara. A empresa indicou um quarto trimestre com margens abaixo do esperado e vendas mais fracas em dezembro, o que aumentou as preocupações em relação ao ritmo de crescimento em 2026. Além disso, a forte alta no preço da prata — uma de suas principais matérias-primas — intensificou as dúvidas sobre a capacidade da companhia de repassar custos sem comprometer sua competitividade, especialmente sob a marca Life. Outro destaque negativo do mês foi nossa posição em Suzano. Apesar do forte rali do mercado em janeiro, a ação não acompanhou o movimento, refletindo seu perfil mais defensivo em um ambiente de maior apetite por risco. Adicionalmente, a valorização do real ao longo do mês pressionou as expectativas de resultados da companhia, considerando que quase 80% da receita é dolarizada, contribuindo para o desempenho negativo no período. A Petrobras foi o principal destaque positivo do fundo em janeiro, impulsionada pela forte entrada de capital estrangeiro no mercado brasileiro. Além disso, o preço do petróleo bruto avançou 13,57% no mês, refletindo o aumento das tensões geopolíticas entre Irã e Estados Unidos, o que também contribuiu para o desempenho positivo das ações da companhia. No operacional, a companhia entregou produção recorde de 2,99 milhões de boe/d em 2025 (+11% a/a), com avanço relevante no pré-sal, que já representa 82% da produção total.

A Petrobras foi o principal destaque positivo do fundo em janeiro, impulsionada pela forte entrada de capital estrangeiro no mercado brasileiro. Além disso, o preço do petróleo bruto avançou 13,57% no mês, refletindo o aumento das tensões geopolíticas entre Irã e Estados Unidos, o que também contribuiu para o desempenho positivo das ações da companhia. No operacional, a companhia entregou produção recorde de 2,99 milhões de boe/d em 2025 (+11% a/a), com avanço relevante no pré-sal, que já representa 82% da produção total.

Outro destaque positivo do mês foi nossa posição comprada em Itaú. Ao longo do período, a companhia divulgou a prévia operacional do 4T25, que mostrou queda de 33% nos lançamentos e nas vendas Ainda assim, a sinalização da empresa para o ano permanece positiva, e a ação recuperou as perdas registradas em dezembro.

O principal destaque negativo do mês foi nossa posição comprada em Vivara. A empresa indicou um quarto trimestre com margens abaixo do esperado e vendas mais fracas em dezembro, o que aumentou as preocupações em relação ao ritmo de crescimento em 2026. Além disso, a forte alta no preço da prat uma de suas principais matérias-primas intensificou as dúvidas sobre a capacidade da companhia de repassar custos sem comprometer sua competitividade, especialmente sob a marca Life.

Quantitativa

Desempenho mensal e atribuição de performance

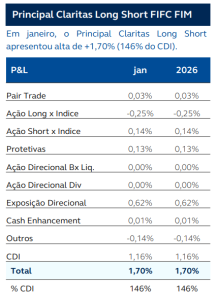

Em janeiro, tivemos um mês de forte alta do Ibovespa, subindo 12,6%. Dentro deste contexto, tivemos um forte desempenho das estratégias de Valor e Tendência, que contribuiram para os resultados do fundo com 1,31% e 0,53%, respectivamente. Por vezes, em movimentos de forte alta dos mercados, temos movimentos negativos em Momentum, mas essa estratégia trouxe apenas uma perda modesta, de 0,09%.

O destaque negativo ficou para a estratégia de Liquidez, que subtraiu 0,75%. O fundo iniciou fevereiro com uma alocação líquida um pouco mais comprada, passando de 4,3% no início de janeiro para 7,9% agora, também com aumento de beta. Em termos de exposição bruta, tivemos uma pequena redução, passando de 93,5% para 92,2%.

Atribuição de performance e exposição

Crédito privado

Desempenho mensal

Em janeiro tivemos um volume de emissões de crédito no mercado primário abaixo de dezembro por questões de sazonalidade, tanto para os títulos “tradicionais” quanto isentos. Porém, quando comparamos com o mês de janeiro de 2025 e 2024, esse ano começou mais forte. O estoque de ofertas em andamento segue caindo (quarto mês seguido), porém ainda se encontra em patamar elevado. Já a quantidade dessas

emissões distribuída à mercado ficou em linha com a média histórica e o perfil parecido com os últimos meses (em termos de taxas e prazos). Depois de um mês de forte resgate na indústria em dezembro, os fundos de crédito privado voltaram a apresentar captação positiva em janeiro. Já os spreads das debêntures tradicionais seguem, de forma agregada, em patamar estável. Destaque negativo do mês para Kora Saúde, Tupy e GPA, enquanto positivos foram CSN, Simpar e Dasa. No mês o fundo foi beneficiado pelo fechamento dos spreads de papéis como CSN e Simpar. A estratégia segue a mesma, com maior seletividade de alocação, priorizando setores defensivos, evitar papéis de prazo

muito longo e maior posição de caixa. Em paralelo, seguiremos desinvestindo de empresas que continuam apresentando níveis mais elevados de alavancagem e/ou dificuldade de redução do endividamento.

Em janeiro tivemos um volume de emissões de crédito no mercado primário abaixo de dezembro por questões de sazonalidade, tanto para os títulos “tradicionais” quanto isentos. Porém, quando comparamos com o mês de janeiro de 2025 e 2024, esse ano começou mais forte. O estoque de ofertas em andamento segue caindo (quarto mês seguido), porém ainda se encontra em patamar elevado. Já a quantidade dessas

emissões distribuída à mercado ficou em linha com a média histórica e o perfil parecido com os últimos meses (em termos de taxas e prazos).

Depois de um mês de forte resgate na indústria em dezembro, os fundos de crédito privado voltaram a apresentar captação positiva em janeiro. Já os spreads das debêntures tradicionais seguem, de forma agregada, em patamar estável. Destaque negativo do mês para Kora Saúde, Tupy e GPA, enquanto positivos foram CSN, Simpar e Dasa.